Covid et krachs boursiers : l’analyse du trader

Bad news = good news. C’est ainsi que l’on pourrait résumer la situation sur les marchés. Le dernier exemple en date renvoie aux NFP publiées le vendredi 8 janvier. Les Etats-Unis ont détruit 140 000 emplois en décembre dernier. Conséquence directe : les indices mondiaux ont continué de progresser vers de nouveaux sommets.

Ce paradoxe ne date pas du Covid. Depuis la crise des subprimes et l’explosion de Lehman Brothers, les apprentis sorciers à la tête des principales banques centrales mondiales appliquent toujours la même politique : des injections massives de liquidités et des taux au plus bas.

Le Covid est un accélérateur de tendances. En la matière, les injections de coke monétaire sont devenues illimitées, et les taux ne sont plus seulement bas mais négatifs. Autre nouveauté, il n’a pas fallu 4 ou 5 ans comme en 2012 à la BCE et des dizaines de réunions inutiles pour agir, mais seulement quelques jours. Désormais, on agit vite et de manière illimitée. Même son de cloche sur les plans de relance budgétaire financés avec nos impôts.

Plus la situation économique est catastrophique et plus cette politique s’accélère. On ne sait pas faire autrement. Du moins, on ne veut pas faire autrement. Mieux encore, le séjour à Disneyland ne fait que commencer. Jerome Powell nous l’a promis en 2020 : même si l’inflation américaine atteint son objectif de 2% dans les prochains trimestres, le taux directeur US ne sera pas remonté. En tous cas, pas avant 2023. Cette déclaration a fait l’effet d’une bombe l’an dernier.

Même si les arbres ne montent pas jusqu’au ciel, des taux bas voire négatifs sur une longue période de temps ne peuvent qu’inciter à créer et stimuler des bulles spéculatives. Dans l’immobilier, la Bourse, le crédit… tout y passe. Logique, moins l’argent est cher à emprunter et plus il est investi pour dégager du rendement. Et que l’on ne s’y trompe pas, ce sont d’abord les grandes mains qui jouent la partie.

On l’a vu avec le krach du printemps dernier, la situation est propice à une volatilité monumentale sur les indices boursiers. La mondialisation a créé une interdépendance extrême entre les grands blocs, et une résilience inexistante, avec des flux ultra-tendus. Un fin gastronome mange une chauve-souris en Chine, et le monde s’effondre.

Un vison ou un pangolin finissent en apéricubes et le bilan de la Fed s’envole à 7 000 milliards de dollars (32% du PIB américain). Il a gonflé de près de 70% en 2020. Normal.

En attendant le prochain krach boursier, je me contente de racheter les creux de marché sur les indices boursiers. En particulier sur le DAX30. Avec des volumes de plus en plus faibles, à mesure que les plus hauts sont enfoncés. Prudence est mère de sûreté, je surveille quand même certains indicateurs pour tenter d’anticiper le prochain retournement majeur à la baisse. Et je dis bien “tenter”. Je vous propose de les (re)découvrir brièvement. Si vous suivez nos sessions de Live Trading, vous les connaissez pour la plupart.

Inflation & taux US

En théorie, je vous dirais de surveiller l’inflation américaine pour anticiper une hausse des taux US. Cependant, Powell nous a averti qu’il n’en serait rien à court/moyen terme, comme indiqué. Malgré tout, un dépassement de l’objectif de 2% serait perçu par un grand nombre d’opérateurs comme un premier signal majeur de retournement.

Et pour cause, une hausse des taux signerait la fin de la récréation. Beaucoup d’entreprises lourdement endettées verraient la facture s’alourdir, au risque de couler. Les fameuses sociétés zombies. Et plus largement, les spéculateurs achèteraient leur drogue monétaire à un tarif moins avantageux. Explosion des bulles ? Possible.

Concrètement, on surveillera dans le calendrier économique l’IPC américain : l’Indice des Prix à la Consommation. Il mesure la variation des prix des biens et services du point de vue du consommateur. Pour l’heure, l’inflation américaine se situe à 1,2% en rythme annuel. On est encore loin du compte (2%) mais le problème n’est pas là.

Quand l’inflation progresse, les taux américains montent en parallèle. Notamment le taux à 10 ans, qui est particulièrement suivi par les investisseurs. Dans les prochains mois, le rendement d’une obligation US à 10 ans devrait passer d’1,20% à 1,50%.

Plus le taux est élevé et plus l’obligation est jugée risquée, donc rentable. Mais surtout, si les taux montent, le taux des nouvelles obligations sera plus intéressant que celui des anciennes. Personne ne voudra acheter d’anciennes obligations et leur prix… baissera.

Cette évolution fait craindre à certains un krach sur le marché obligataire mi-2021, voire au second semestre. Personnellement, je ne me risquerai à aucune estimation sur la date mais je surveille tous les jours les taux US : ça prend quelques secondes et ça ne mange pas de pain. Comprenez bien que sur les montants investis dans le marché obligataire, de fortes variations des taux entraîneraient mécaniquement une grande volatilité sur le prix de ces créances. Et donc, à une possible cause de cataclysme boursier. Et après ça, le déluge.

Des obligations plus rentables, c’est aussi un risque pour les marchés actions. Par le simple principe des vases communicants, les investisseurs pourraient être tentés de délaisser les indices boursiers, sur leurs plus hauts historiques, pour revenir massivement sur les marchés obligataires, jugés plus sûrs et plus attractifs. Et donc, sur les nouvelles obligations à 1,50% ou plus de taux de rendement. Ainsi, la menace est double.

Je résume brièvement la situation. Ce n’est pas simple d’être exhaustif sur de tels sujets en quelques paragraphes. Je souhaite surtout vous inciter à creuser par vous-même ces différentes notions car elles sont cruciales pour l’économie mondiale et pour la stabilité des places financières.

Le Vix selon FWA

Le Vix est l’indicateur de volatilité du S&P500, le principal indice boursier américain. Quand ce dernier monte fortement, le Vix baisse. Et inversement. On l’appelle aussi “l’indice de la peur” car c’est un véritable thermomètre des tensions mondiales, traduites en Bourse. Le Vix ne peut évoluer qu’entre 0 et 100, à l’image d’un oscillateur borné comme ceux que vous connaissez en analyse technique : RSI, Stochastiques…

Au moment où j’écris ces lignes, le Vix évolue à 24,34. Autrement dit, juste en dessous de son seuil “critique” de 25. Au-delà de ce niveau, on considère généralement que les tensions sont de plus en plus fortes sur les marchés. En dessous de 25, la situation est relativement stable aux yeux des investisseurs. On peut bien sûr investir sur ses variations mais je le déconseille très fortement aux plus débutants d’entre vous. Surtout avec du levier.

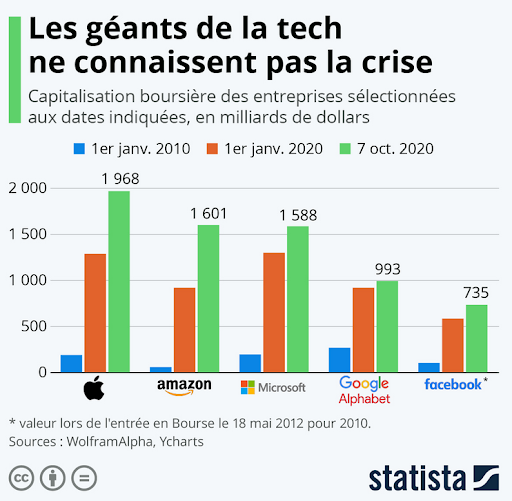

La capitalisation des GAFAM : quelles leçons ?

« Tout va très bien madame la marquise » ! Les géants de la tech US ont connu une envolée spectaculaire en Bourse ces derniers mois. Encore une fois, le Covid est un accélérateur de tendances. Notamment pour le digital. Je crois que sur ce point, tout a déjà été écrit dans les médias habituels, ou dit lors de nos séances. Simplement, les GAFAM (et d’autres : Twitter, Tesla, le Bitcoin…) sont en première ligne en cas de prises de bénéfices majeures de la part des fat fingers et des millions de particuliers qui ont découvert la Bourse lors des soldes de mars 2020.

Je ne m’inquiète pas pour la survie des GAFAM, loin de là. Mais disons simplement qu’elles vont se prendre une claque en cas de nouveau krach. Ces dernières séances, on a commencé à assister à des mouvements baissiers intéressants sur ces valeurs et plus largement sur le Nasdaq.

Rien de bien méchant, mais ça fait partie des sujets à surveiller de près tant leurs capitalisations sont énormes et font office de véritables locomotives boursières pour Wall Street.

La fin des aides

Viendra le moment où les aides massives des Etats occidentaux s’amenuiseront et prendront fin. C’est la menace la plus lointaine. En France, depuis le 25 mars 2020, les banques peuvent commercialiser les Prêts Garantis par l’Etat. Les fameux “PGE”. Pour l’heure, l’Etat français se porte garant de ces prêts bancaires à hauteur de 90% via une enveloppe de 300 milliards d’euros dans le but de « maintenir la trésorerie en entreprise, sur le modèle de ce qui a été fait en Allemagne ». Je pense que Macron ne prendra pas le risque de réduire trop fortement ces aides d’ici les prochaines élections présidentielles.

La conséquence actuelle est simple : contrairement à ce que l’on pourrait penser, les défaillances d’entreprises sont aujourd’hui au plus bas depuis 30 ans. On pourrait s’en réjouir mais ce n’est en rien une bonne nouvelle. On ne fait que retarder l’inéluctable avec ces aides gouvernementales. Mais aussi parce qu’on a demandé à l’URSSAF et aux bailleurs de ne pas mettre la pression, pour le moment, sur les mauvais payeurs. L’économie se zombifie et elle va revenir à la réalité une fois que les aides seront supprimées.