L’article Rentabilité immédiate ou plus-value à terme ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>La vie est jonchée de décisions à prendre et l’une des options qui s’offrent à un investisseur immobilier est la suivante : faut-il privilégier la rentabilité ou la valeur patrimoniale ?

Première option : la rentabilité

Prenons un exemple :

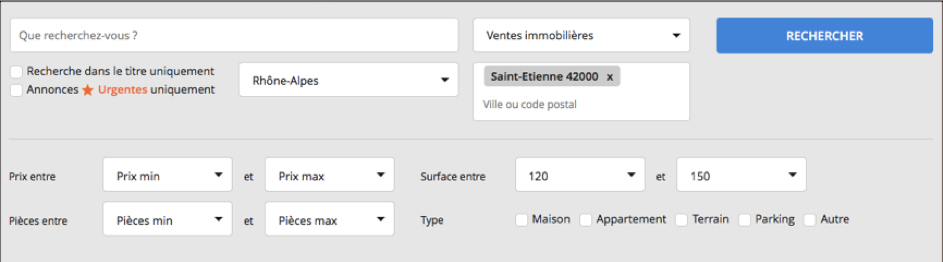

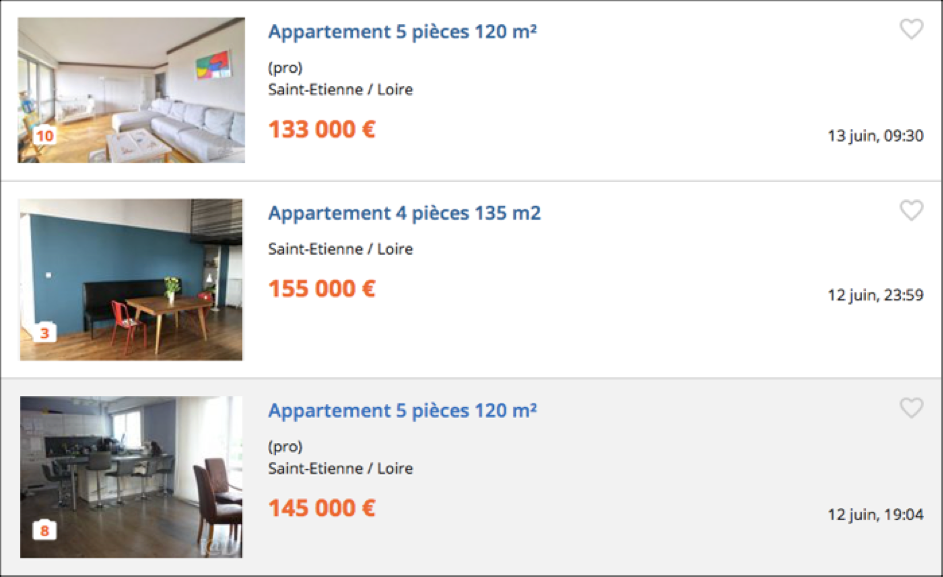

Supposons un investissement de 300.000€ à Saint-Étienne.

- Le prix moyen au m2 à Saint-Étienne est de 953,00€, au 1er janvier 2019.

- Le loyer moyen au m2 à Saint-Étienne est de 7,30€, au 1er janvier 2019.

Ainsi pour un budget de 300.000€ au 1er janvier 2019, à Saint-Étienne, cela correspond à un appartement de 314,79m2. Compte tenu du prix moyen des loyers à cette période, ce bien permet donc de générer un revenu locatif de 2.297,97€ par mois, soit 27.575,64€ par an.

La rentabilité brute tirée de cet investissement s’élève donc à 9,19%.

Supposons désormais que l’investisseur se situe dans une TMI à 30%. Les loyers générés seront donc imposés à hauteur de 30% + 17,2% de prélèvements sociaux. Pour simplifier les calculs nous feront abstraction de toutes les charges annexes et supposerons que le contribuable a donc décidé d’opter pour l’abattement de 30% et non pour le régime réel d’imposition de ses revenus fonciers.

(27.575,64€ – 30% d’abattement) X (30% d’IR + 17,2% de prélèvements sociaux)

= 19.302,95€ X 47,2%

= 9.110,99€ d’impôts

Autrement dit sur les 27.575,64€ de loyers perçus, il reste 18.464,65€ de revenus fonciers nets par an. Soit une rentabilité nette d’impôts de 6,15%.

Cependant, le prix moyen au m2 sur Saint-Étienne a chuté de 31,10% sur les 10 dernières années.

En supposant que la baisse se poursuive pendant les 10 prochaines années, cela signifie qu’un bien acheté 300.000€ au 1er janvier 2019 ne vaudra plus que 206.700€ dans 10 ans.

L’opération aura donc permis de générer 18.464,65€ de loyers nets par an, soit 184.646,50€ en 10 ans.

Retirons à cela la moins-value de 93.300€ et l’opération aura finalement rapporté 91.346,50€ sur 10 ans.

Deuxième option : la valeur patrimoniale

Prenons un exemple :

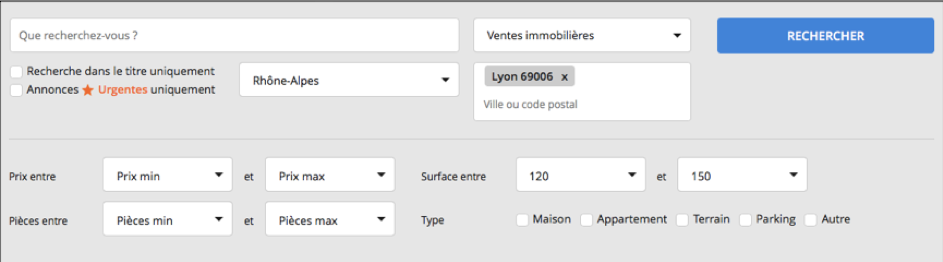

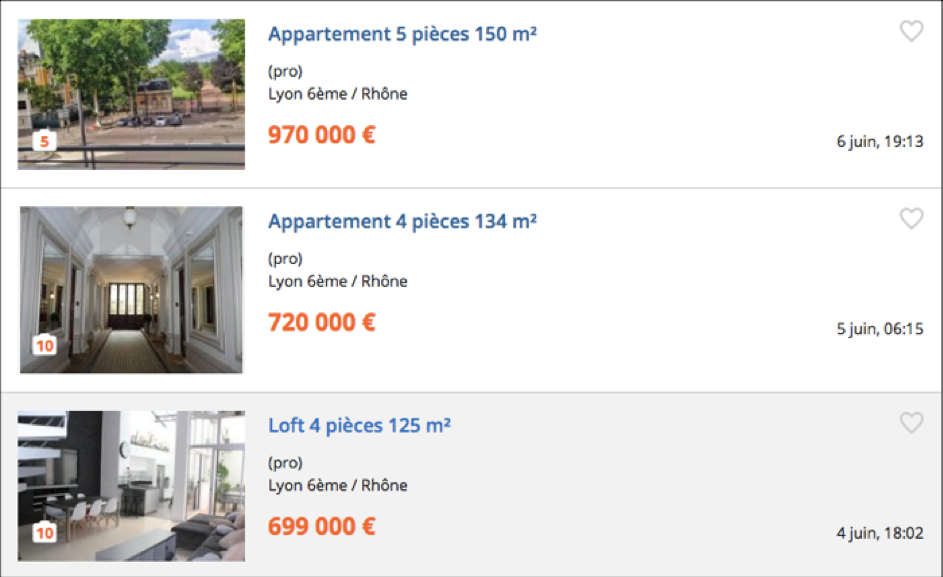

Supposons un investissement de 300.000€ dans le 6ème arrondissement de Lyon.

- Le prix moyen au m2 à Lyon 6ème est de 5.293,00€, au 1er janvier 2019.

- Le loyer moyen au m2 à Lyon 6ème est de 13,80€, au 1er janvier 2019.

Ainsi pour un budget de 300.000€ au 1er janvier 2019, à Lyon 6ème, cela correspond à un appartement de 56,68m2. Compte tenu du prix moyen des loyers à cette période, ce bien permet donc de générer un revenu locatif de 782,18€ par mois, soit 9.386,16€ par an.

La rentabilité brute tirée de cet investissement s’élève donc à 3,13%.

Supposons désormais que l’investisseur se situe dans une TMI à 30%. Les loyers générés seront donc imposés à hauteur de 30% + 17,2% de prélèvements sociaux. Pour simplifier les calculs nous feront abstraction de toutes les charges annexes, et supposerons que le contribuable a donc décidé d’opter pour l’abattement de 30% et non pour le régime réel d’imposition de ses revenus fonciers.

(9.386,16€ – 30% d’abattement) X (30% d’IR + 17,2% de prélèvements sociaux)

= 6.570,31€ X 47,2%

= 3.101,19€ d’impôts

Autrement dit sur les 9.386,16€ de loyers perçus, il reste 6.284,97€ de revenus fonciers nets par an. Soit une rentabilité nette d’impôts de 2,09%.

Cependant, le prix moyen au m2 sur Lyon 6ème a augmenté de 58,10% sur les 10 dernières années.

En supposant que la hausse se poursuive pendant les 10 prochaines années, cela signifie qu’un bien acheté 300.000€ au 1er janvier 2019 en vaudra 474.300€ dans 10 ans.

L’impôt sur la plus-value sera à ce titre de :

- Abattement pour durée de détention sur la PV : 6% X 5 ans, soit 30%

- Impôt sur la PV immobilière : (174.300€ – 30%) X 19% = 23.181,90€

- Abattement pour durée de détention sur les PS : 1,65% X 5 ans, soit 8,25%

- Prélèvements sociaux : (174.300€ – 8,25%) X 17,2% = 27.506,28€

- Taxe sur les PV de cessions d’immeubles supérieures à 50.000€ : 3.660,30€

Soit une imposition globale de la plus-value générée à hauteur de 54.348.48€.

L’opération aura donc permis de générer 6.284,97€ de loyers nets par an, soit 62.849,70€ en 10 ans.

Ajoutons à cela la plus-value nette de 119.951,52€ et l’opération aura finalement rapporté 182.801,22€ sur 10 ans.

Variable n°1 : l’évolution des prix au m2 n’est pas une science exacte !

Si l’on s’en tient strictement aux 2 études chiffrées précédentes, nous constatons qu’à priori, il est 2 fois plus rentable d’investir à Lyon plutôt qu’à Saint-Étienne. MAIS !

Cette étude porte sur des chiffres, officiels certes, mais passés. Et comme il est coutume de le dire “les performances passées ne présagent pas des performances futures“, ainsi il ne peut être réellement pertinent de se baser uniquement sur ces 2 exemples chiffrés pour définir toute sa stratégie d’investissement. Pour preuve, regardons l’évolution des prix sur les 2 villes mentionnées, sur des périodes moins étendues :

- Nous avons constaté que Saint-Étienne avait vu son prix au m2 chuter de 31,10% sur les 10 dernières années. Or sur les 12 derniers mois, ce prix au m2 a augmenté de 0,6%, soit une hausse de 6,16% sur 10 ans si la tendance se poursuit ;

- Nous avons constaté que Lyon 6ème avait vu son prix au m2 augmenter de 58,10% sur les 10 dernières années. Or sur les 12 deniers mois, ce prix au m2 a augmenté de 9,5%, soit une hausse de 147,82% sur 10 ans si la tendance se poursuit.

Ainsi, si l’on devait refaire les 2 démonstrations précédentes en tenant compte de ces chiffres plus “récents“, les résultats seraient complètement différents. En effet, même si Lyon 6ème continue de voir son prix au m2 flamber, Saint-Étienne passe du rouge au vert, d’un marché immobilier en chute libre à un marché à croissance positive. Et pour pousser l’étude encore plus loin, il ne serait qu’à moitié étonnant de voir cette croissance s’accentuer dans les années à venir. Évidemment ce ne sont que des suppositions mais celles-ci restent néanmoins basées sur des faits concrets, le premier d’entre eux étant le récent retournement à la hausse des prix au m2 qui jusqu’alors ne faisaient que descendre et commencent doucement à reprendre du poil de la bête.

Variable n°2 : la stratégie d’investissement peut tout remettre en cause !

Parfois la stratégie – ou plutôt devrait-on dire le montage fiscal associé à une stratégie immobilière bien spécifique – peut changer la donne du tout au tout.

En effet, supposons que l’investissement soit réalisé conjointement par 2 personnes (au moins) et que celles-ci aient décidé, pour tout un tas de raisons valables qui leur incombent, d’investir par le biais d’une Société Civile Immobilière (SCI) soumise à l’Impôt sur les Sociétés (IS).

La taxation des plus-values dans ce cadre est quelque peu particulière dans la mesure où celles-ci ne se basent pas sur la différence entre le prix de vente et le prix d’acquisition, mais entre le prix de vente et la Valeur Nette Comptable (VNC). Ainsi, plus il y a eu d’amortissements pratiqués sur un bien, plus le montant de l’imposition sur la plus-value sera élevé… même s’il n’y a pas eu de plus-value d’ailleurs, car la VNC sera forcément inférieure au prix d’acquisition et cela engendrera automatiquement une taxation.

Pour reprendre nos 2 exemples précédents, à Saint-Étienne un tel phénomène n’aura au final que très peu d’incidence sur la fiscalité en cas de revente car nous avions vu que le marché avait perdu de la valeur : il n’est donc pas impossible que la valeur de revente après 10 ans soit peu ou prou équivalente à la VNC. À l’inverse à Lyon 6ème, cela ne fera qu’augmenter l’impact fiscal d’une revente avec plus-value, car l’écart entre le prix de revente et la VNC sera d’autant plus grand.

Cet exemple de la SCI à l’IS n’en est qu’un parmi d’autres. Tout cela permet surtout d’appuyer une nouvelle fois sur un point que nous rappelons sans cesse : en matière de gestion de patrimoine il n’existe aucune vérité absolue, seulement des stratégies adaptées à des personnes en fonction de leur situation, de leur profil et de leurs objectifs.

Variable n°3 : qui dit rentabilité élevée, dit cash-flow, dit intérêts composés !

Comme nous l’avons constaté à travers tout ce qui a été démontré jusqu’à ce point, une rentabilité élevée peut ne pas faire le poids face à un fort potentiel de plus-value.

Ceci étant, nous avons négligé un point important qu’il convient de prendre en compte afin d’aller au bout de notre démarche : une forte rentabilité rime souvent avec… cash-flow. Et plus il y a de cash-flow, plus il y a de possibilité de ré-investissement. Dès lors il est possible de jouer sur 2 leviers :

- Le levier bancaire, à nouveau, afin de ré-investir dans l’immobilier ;

ET/OU

- Le levier financier des intérêts composés, afin de placer le cash-flow issu des revenus locatifs sur un produit financier qui génèrera des intérêts, qui génèreront des intérêts, qui en généreront à leur tour, etc. Et les intérêts d’intérêts sont les fameux intérêts composés !

Conclusions

Reprenons nos 2 simulations.

Nous supposerons que l’investissement de 300.000€, dans l’une et l’autre des villes évoquées, est financé par un emprunt bancaire au taux de 1,6% sur 20 ans. À ce tarif, cela représente des mensualités de crédit de 1.461,47€. Par ailleurs, nous continuerons de faire abstraction des charges liées au logement (taxe foncière, charges de copropriété, etc) afin de simplifier les calculs autant que possible.

- À Lyon 6ème : nous avions indiqué que pour 300.000€ investis nous pouvions générer, en moyenne, un loyer annuel net de 6.284,97€, soit 523,75€ par mois. Or, avec un crédit de 1.461,47€ à rembourser chaque mois, cela signifie qu’en réalité cet investissement sur Lyon 6ème COÛTE 937,72€, que l’investisseur doit sortir de sa poche chaque mois.

Si l’on reprend nos chiffres de tout à l’heure, cela implique que les 182.801,22€ générés par l’investissement sur Lyon 6ème doivent en réalité être minorés de 937,72€ par mois… soit 112.526,40€ sur 10 ans. Au final, l’opération aura permis de générer un gain de 70.274,82€.

- À Saint-Étienne : nous avions indiqué que pour 300.000€ investis nous pouvions générer, en moyenne, un loyer annuel net de 18.464,65€, soit 538,72€ par mois. Or, avec un crédit de 1.461,47€ à rembourser chaque mois, cela signifie qu’en réalité cet investissement sur Saint-Étienne RAPPORTE 77,25€, que l’investisseur peut mettre dans sa poche chaque mois.

En supposant que ces 77,25€ mensuels soient placés sur un produit financier rapportant 4% d’intérêts par an, au bout de 10 ans cela représente 11.338,23€.

Si l’on reprend nos chiffres de tout à l’heure, cela implique que les 91.346,50€ générés par l’investissement sur Saint-Étienne doivent en réalité être augmentés de 11.338,23€. Au final, l’opération aura permis de générer un gain de 102.684,73€…

…sans oublier que le fait d’avoir un cash-flow positif va permettre de retourner voir la banque afin de lui demander un nouveau prêt immobilier et ainsi d’enchainer les opérations d’investissements, tandis que dans le cadre d’un investissement tel que celui réalisé à Lyon 6ème, le taux d’endettement de l’investisseur s’en retrouvera fortement impacté et il est fort probable que celui-ci ne pourra dès lors pas réinvestir, du moins pas autant que s’il faisait du cash-flow.

Les autres questions à se poser avant d’investir

Tous les points abordés jusqu’ici ne sont qu’une partie des questions à se poser avant de déterminer si l’on préfère investir dans une ville à rentabilité élevée mais offrant parfois peu de perspectives de plus-values à moyen/long terme (voire un risque de moins-values), ou dans une ville moins rentable en termes de revenus locatifs mais avec un potentiel élevé de plus-values conséquentes. Au final, l’on ne peut être certain de rien car un marché peut se retourner aussi bien à la hausse qu’à la baisse et ce de manière plus ou moins rapide.

Mais comme l’a dit Mike Horn “pour se mettre en marche il suffit d’avoir 5% des réponses à ses questions ; les 95% restants viennent le long du chemin. Ceux qui veulent 100% de réponses avant de partir restent sur place“.

Il faudra par exemple bien penser à vérifier le montant des charges afférentes à l’investissement : taxe foncière, charges de copropriété, assurances, etc. Il faudra également déterminer à la fois une stratégie d’investissement (location classique ? nue ? meublée ? courte durée ? colocation ? immeuble de rapport ? etc.) mais également une stratégie fiscale (nom propre ? SCI à l’IR ? SCI à l’IS ? SARL de famille ? etc.).

Ceci étant, ces derniers points ont déjà été évoqués dans de précédentes formations et nous ne voudrions pas rendre celle-ci plus longue ni plus complexe qu’elle ne l’est déjà. Vous avez désormais 95% des réponses, ce qui est 19 fois mieux que ce que recommande Mike Horn, alors mettez-vous en marche.

Alexandre Castro

CGP associé – CSConsulting SARL

L’article Rentabilité immédiate ou plus-value à terme ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article Julien Denormandie, héros des temps modernes est apparu en premier sur Become a Freedom and Wealth Architect.

]]>Qui est Julien Denormandie ?

Derrière ce nom se cache un homme, le nouveau ministre du logement, qui a réussi ce qui jusqu’alors était considéré comme inconcevable : faire s’unir les fans d’immobilier de défiscalisation (biens neufs) et les amateurs d’investissements rentables (biens anciens).

Qu’est-ce que l’immobilier de défiscalisation ?

Le constat est le suivant : chaque année en France il faudrait construire plus de 500.000 nouveaux logements pour répondre à la demande, celle-ci étant due à de nombreux phénomènes tels que :

- Les études : les jeunes étudient désormais dans des villes qui ne sont pas leur ville d’origine et cela implique de les loger ;

- Les mutations professionnelles : il est de plus en plus rare de voir une personne effectuer toute sa carrière au sein d’une même société, dans une même ville et dans ce contexte, qui dit changement de société dit souvent changement de département, de région, donc de logement ;

- Les divorces : cette mode de plus en plus répandue à travers le monde à une conséquence évidente ; là où il suffisait d’un seul hébergement pour accueillir une famille, il en faut désormais deux.

Or annuellement, on arrive à peine à construire plus de 350.000 nouveaux logements. Il y a donc un écart de près de 150.000 logements chaque année, qui vient creuser un déficit existant de plus d’un million de biens.

Pour réduire cet écart et combler ce déficit – l’État n’ayant déjà pas les moyens d’assurer de nombreuses autres dépenses publiques -, ce dernier a décidé de mettre les contribuables à contribution en leur “offrant“ un avantage fiscal en échange de leur implication dans la construction de nouveaux logements.

Le principe est simple et existe depuis les années 80 : un promoteur – les particuliers peuvent le faire d’eux-mêmes, ce qui est bien plus intéressant mais également beaucoup plus rare – construit un programme immobilier de x logements, qui seront ensuite achetés par des investisseurs dans le but de les mettre en location.

En contrepartie de ce geste de bravoure citoyenne, l’État accorde à ces investisseurs une réduction fiscale.

Qu’est-ce qu’un investissement rentable ?

Depuis quelques années il y a un hic dans l’équation précédente : un concurrent déterminé à démontrer sa toute-puissance a fait son entrée dans l’arène. Ce valeureux guerrier, auto-proclamé “Investisseur Rentable“, emploie généralement des méthodes offensives pour justifier la pertinence de son message : un investissement est forcément mauvais s’il ne rapporte pas d’argent immédiatement.

En effet il est généralement convenu* d’admettre qu’un investissement de défiscalisation fait l’objet d’une rentabilité réduite et ce, pour 3 raisons :

- Le prix d’achat supérieur au prix de marché ;

- L’impossibilité (du moins de l’inutilité) de faire des travaux les premières années ;

- Le plafonnement des loyers qui biaise (ou ne permet pas d’optimiser) la rentabilité de l’investissement.

*dans 90% des cas… et c’est pour cela que nous avons décidé, chez CSC, de nous concentrer sur les 10% restants (voir notre article : “Loi Pinel, aubaine ou arnaque ? La grande hypocrisie des investisseurs immobiliers“).

En présence des 3 éléments précédents il est donc courant de s’apercevoir que pour rembourser ses mensualités de prêt et payer les charges du bien, un particulier qui fait le choix de s’orienter vers un appartement neuf à des fins de défiscalisation – comme pour le dispositif Pinel par exemple – devra rajouter aux loyers et à l’avantage fiscal qu’il perçoit, une participation mensuelle de sa propre poche.

Et c’est précisément sur ce point que les “Investisseurs Rentables“ s’offusquent ; ils partent du principe qu’un bon investissement doit permettre aux loyers perçus de payer le prêt bancaire, les charges liées au bien (impôts et charges sociales inclus) mais également de laisser un petit (voire un gros) quelque chose à la fin : le fameux “cash-flow“.

Comment Julien Denormandie a-t-il réconcilié les camps ?

C’est dans ce contexte, qu’à mi-chemin entre “immobilier de défiscalisation“ et “investissement rentable“, est né le dispositif Denormandie. Et une expression illustre bien sa vocation : “couper la poire en deux“ !

- Vous êtes un investisseur occasionnel ? Vous vous plaisez dans votre vie, y compris professionnelle, et vous n’avez aucune envie de la quitter ? Vous voudriez faire l’acquisition d’un bien mais vous ne voulez absolument pas vous impliquer dans cet investissement que vous voyez plutôt comme quelque chose de récréatif ? Vous en avez ras-le-bol du fisc et estimez qu’une carotte fiscale suffit à vous faire passer à l’action ? Vous êtes prêt à mettre 50, 100, ou 200€ de votre poche chaque mois dans cette opération et vous avez bien compris que ça sera toujours bien mieux que de ne rien faire du tout ?

Alors le Pinel peut être une solution envisageable qui répondra à vos attentes.

- Vous êtes ou avez l’ambition d’être un investisseur professionnel ? Vous en avez marre de votre travail, vous le faites uniquement dans le but de pouvoir investir afin de le quitter rapidement, vous le détestez ? Vous êtes prêt(e) à vous impliquer dans votre (vos) investissement(s) car c’est pour vous une issue de secours et/ou un objectif de vie ? Vous savez que vous n’aurez pas besoin d’une carotte car la France est un paradis fiscal dans lequel on peut vagabonder avec le sourire aux lèvres lorsque l’on en maitrise les mécanismes ? Vous n’avez pas peur des travaux car vous savez que c’est l’un des moyens de réduire votre fiscalité immobilière ? Et enfin, il vous parait inconcevable de mettre ne serait-ce qu’un seul centime de votre poche dans vos opérations car vous attendez d’elles qu’elles vous rémunèrent immédiatement et pas dans 20 ans ?

Alors le Pinel n’est même pas une option et vous devriez commencer à chercher des biens anciens car le neuf ne répondra pas à vos attentes.

- Vous êtes une sorte d’hybride entre les 2 profils précédents ?

Julien Denormandie vous a compris et son dispositif répondra en grande partie à l’ensemble de vos attentes.

Concrètement, le dispositif Denormandie, c’est quoi ?

C’est un dispositif Pinel 2.0. En effet, la plupart des conditions et des avantages sont les mêmes que ceux mis en place par Sylvia Pinel, ancienne ministre du logement, dans sa loi éponyme :

-

Conditions en Pinel, reprises en Denormandie :

– Il faut être fiscalement domicilié en France.

– Le logement doit être acquis entre le 1er janvier 2019 et le 31 décembre 2021.

– Le bien (appartement ou maison) doit être loué nu, pendant une durée minimale de 6 ans, à titre de résidence principale pour le locataire.

– Il faut respecter certains plafonds de loyers selon la zone de localisation du bien et le locataire ne doit pas toucher plus qu’un certain plafond de revenus annuels dépendant également de la situation géographique du logement.

– L’investisseur est limité à 2 acquisitions par an, dans la double limite de 300.000€ d’investissement et de 5.500€ de prix de revient au m2.

-

Avantages en Pinel, repris en Denormandie :

Le contribuable qui répond aux conditions évoquées ci-dessus se verra accorder une réduction d’Impôt sur le Revenu (IR) à hauteur de 12%, 18% ou 21% du montant de son investissement, selon qu’il loue son bien pendant 6 ans, 9 ans ou 12 ans.

-

Conditions propres au Denormandie, le différenciant notamment du Pinel :

– Là où le Pinel nécessitait d’investir dans un bien neuf répondant à certaines normes énergétiques et situé en zones tendues (A bis, A et B1, depuis la mise à jour du texte pour 2019…) ; le Denormandie offre la possibilité aux investisseurs de se tourner vers des biens anciens ne répondant pas à au moins 4 des 15 critères de décences et nécessitant des travaux de rénovation, à condition que ceux-ci représentent au moins 25% du budget final.

– Il faut par ailleurs que le bien soit situé dans l’une des 222 communes visées par le PACV (Plan Action Cœur de Ville). Notons également qu’outre le PACV, certaines communes seront également éligibles au dispositif Denormandie, sous condition de conclusion d’une convention d’ORT (Opération de Revalorisation du Territoire). Cette convention devra d’ailleurs être signée par les communes visées par le PACV, faute de quoi le dispositif ne sera pas applicable. Mais toutes devraient normalement se mettre à jour.

Vous pouvez retrouver la liste des communes du PACV ICI. Concernant celles visées par une ORT, vous pouvez contacter directement la mairie de la commune dans laquelle se situe le logement.

Ainsi, le dispositif Denormandie permet non seulement d’améliorer la rentabilité de son camarade Pinel – puisque le fait que le bien nécessite la réalisation de travaux offre une certaine marge de négociation à l’achat et permet de palier le problème d’acquisition surcotée par rapport au prix de marché –, tout en atténuant la perte de rentabilité due au plafonnement des loyers. Ces travaux permettent également d’optimiser la fiscalité immobilière, SOIT par le mécanisme du déficit foncier, SOIT par l’avantage fiscal perçu au titre du dispositif (les 12, 18 ou 21%).

Si le Pinel est au beurre ce que l’investissement rentable est à l’argent du beurre, le Denormandie pourrait bien être le derrière de sa créatrice.

Allons plus loin !

(Source : lerevenu.com)

Parmi les 222 villes visées par le PACV, 215 sont situées en Métropole (+ Corse), la plupart étant des villes de taille intermédiaire (moyenne de 30.000 habitants, avec un minimum de 6.000 et un maximum de plus de 130.000 à Limoges par exemple).

Sur l’ensemble de ces 215 villes, le prix moyen au m2 s’élève à 1.576€, ce qui confirme l’un des points précédemment évoqués : le coût d’acquisition d’un bien dans l’une de ces villes favorise la rentabilité que l’on peut en attendre. À titre comparatif, le prix moyen au m2 constaté sur l’ensemble du territoire métropolitain s’élève à 2.523€. Mais attention, il faudra bien entendu rajouter à ce prix d’achat le montant des travaux qui, dans ces villes en particulier et c’est d’ailleurs tout l’objet de ce dispositif, peuvent vite s’élever à 50% du montant global du projet. Quoiqu’il en soit, ceux-ci ne pouvant en aucun cas être inférieurs à 25%, cela signifie que pour un bien acheté 1.576€ au m2, le prix de revient global sera donc à minima de 2.101€ au m2.

À l’opposé de cette première statistique, il en est une seconde qui semble assez logique mais qui mérite d’être soulevée à son tour : le taux moyen de vacance locative sur ces 215 communes atteint les 11%, soit 4% de plus que la moyenne nationale. Encore une fois, il va de soi que “plus de rentabilité“ rime avec “plus de risques“. À vous d’évaluer, en fonction des risques que vous êtes prêt(e) à assumer, le niveau de rentabilité que vous souhaitez obtenir de cet investissement. Par ailleurs, il sera pertinent de connaitre ces secteurs avant d’y investir, voire d’être sur place et de s’impliquer personnellement dans le projet afin d’optimiser l’acquisition en elle-même ainsi que les coûts de rénovation qu’elle impose. Cela permettra de réduire les risques tout en augmentant la rentabilité.

Enfin, voici une dernière série de données qui pourraient vous aider à orienter votre décision : 10% des villes concernées par le PACV sont situées en zone A, 15% en B1 et 75% en zones B2 et C – ces 2 dernières n’étant, rappelons-le, pas éligibles au dispositif Pinel neuf, bien qu’un plafond de loyer y soit applicable (comme le disait une ancienne prof de droit fiscal : “pourquoi faire simple quand on peut faire compliqué ?“).

Allons encore plus loin : les travaux et leur éligibilité !

D’après les premières indications dévoilées par le ministre du logement et en attente de textes officiels sur ce sujet, les travaux devront :

- Soit permettre d’améliorer les performances énergétiques du logement, de l’ordre de 20% pour un appartement et de 30% pour une maison. Cela implique que le propriétaire devra réaliser un diagnostic avant le début des travaux et un autre à la fin de ceux-ci, afin de prouver l’amélioration des performances énergétiques.

- Soit concerner au moins 2 des 5 types de rénovation admis : isolation des combles, isolation des murs, isolation des fenêtres, changement de chaudière, changement de production d’eau chaude.

Notons également que ces travaux pourront bénéficier de taux de TVA réduits, dans les dispositions suivantes :

- Taux réduit à 10% : pour les travaux de transformation, d’amélioration, d’aménagement ou d’entretien (réfection des murs, réfection des sols, électricité, plomberie, etc).

- Taux réduit à 5,5% : pour les travaux de rénovation ou d’amélioration énergétique, ou les travaux liés à ceux-ci. Sont cependant exclus les travaux de rénovation autres qu’à vocation d’amélioration énergétique, ainsi que ceux ayant des fins esthétiques.

NB : à l’heure à laquelle nous publions cet article, le décret relatif au dispositif Denormandie n’est pas encore paru et les informations indiquées précédemment, bien que ne devant pas trop changer dà première vue, pourraient malgré tout être quelque peu modifiées. Affaire à suivre.

Pour en savoir plus, tant sur les dispositifs évoqués (Pinel, Denormandie et bien d’autres encore…) que sur l’investissement immobilier ancien sous toutes ses formes (du parking à l’immeuble de rapport en passant par plus de 10 autres modes d’investissements…), rendez-vous sur : https://cs-c.fr/le-patrimoine-pour-tous/

Article publié le 20 février 2019

Alexandre Castro

CGP associé – CSConsulting SARL

L’article Julien Denormandie, héros des temps modernes est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article Faut-il acheter sa résidence principale avant d’investir dans l’immobilier locatif ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>Une seule vérité : il n’y en a aucune !

Souvent les personnes “étrangères“ à l’investissement immobilier vous disent qu’il est absolument indispensable d’être propriétaire de sa résidence principale ; tandis que les investisseurs chevronnés auront tendance à vous dire qu’il vaut mieux rester locataire pour pouvoir investir le plus possible. Tout ceci est complètement faux, car stéréotypé. Cela reviendrait à dire qu’il ne fait jamais beau en Bretagne : qui croit encore à cette légende ?

Vous voulez savoir s’il vaut mieux acheter ou louer votre résidence principale ? Voici quelques éléments de réponses.

#1 – Cela dépend de vos objectifs

Comme expliqué dans un précédent article, il n’existe aucune vérité absolue en matière de gestion de patrimoine : tout est une question d’objectifs. Certains voient l’immobilier comme un moyen de quitter leur travail en générant suffisamment de revenus locatifs, alors que d’autres se plaisent parfaitement dans leur activité professionnelle et seront plus attirés par un investissement de type Pinel par exemple. Aucune vérité absolue.

#2 – Cela dépend de votre lieu d’habitation

Je sais ce que vous êtes en train de vous dire : “il n’y a pas de vérité… cela dépend… : il commence vraiment à me gonfler avec ses phrases toutes faites“. Alors pour illustrer mes propos et apporter du concret à tous ces “cela dépend“, voici un exemple chiffré :

- Est-ce plus cher d’acheter ou de louer à Lyon 6ème ?

Pour un appartement d’une surface comprise entre 120m2 et 150m2 à Lyon 6ème le prix moyen est d’environ 790.000€. En supposant que l’acquisition de ce bien soit faite par le biais d’un financement bancaire sur 20 ans au taux de 1,5%, les mensualités seraient de 3.800€.

En comparaison, un bien de ce type coûterait environ 2.500€ par mois en location. Ainsi, nous pouvons conclure aisément que sur ce secteur, il vaudra mieux rester locataire de sa résidence principale et garder l’excédent si l’on souhaite réaliser des opérations d’investissement.

- Est-ce plus cher d’acheter ou de louer à Saint-Étienne ?

Pour un appartement d’une surface comprise entre 120m2 et 150m2 à Saint-Étienne le prix moyen est d’environ 140.000€. En supposant que l’acquisition de ce bien soit faite par le biais d’un financement bancaire sur 20 ans au taux de 1,5%, les mensualités seraient de 675€.

En comparaison, un bien de ce type coûterait environ 850€ par mois en location. Nous pouvons donc en conclure que sur ce secteur, il vaudra mieux acheter sa résidence principale car cela coutera moins cher que de rester locataire.

#3 – Cela dépend des banques !

Et oui, encore une fois : “cela dépend“. Car même si le secteur est bel et bien l’un des points déterminants, n’oublions pas qu’en matière d’investissement immobilier à crédit, les banques demandent de réunir un certain nombre de conditions… Et certaines ne financent les projets d’investissements locatifs que si l’acquéreur est lui-même propriétaire de sa résidence principale. Il ne faut donc pas regarder uniquement le coté tout noir ou tout blanc de ce genre de décisions, mais les adapter à chaque situation.

En conclusion : faut-il acheter sa résidence principale avant d’investir dans l’immobilier locatif ?

Eh oui parce qu’arrivés à ce moment-là de l’article, vous êtes surement en train de me haïr, faute d’avoir avancé plus de “cela dépend“ que de recommandations concrètes. Alors évidement si j’ai rédigé les paragraphes précédents de cette manière, c’est pour vous rappeler – si cela était encore nécessaire – qu’en matière de gestion patrimoniale il n’existe absolument aucune vérité absolue. Cependant, au milieu de cet immense amas d’incertitudes, il est possible de déterminer des stratégies adaptées à chacun. Pour cela, et notamment concernant l’acquisition ou non d’une résidence principale, il conviendra de se poser les questions suivantes :

#1 – Quels sont mes objectifs ?

Si je souhaite faire de l’immobilier une activité à temps plein, il sera souvent préférable de rester locataire de ma résidence principale afin de me dégager une marge de manœuvre plus grande en vue de mes projets d’investissements locatifs.

A l’inverse, si je ne me vois pas faire carrière dans ce milieu et que je ne souhaite pas investir – ou très peu : 1 ou 2 investissements de faibles montants, simplement “pour le plaisir“ – je peux envisager d’acquérir ma résidence principale car je n’aurais pas forcément besoin d’une grande capacité financière dans la mesure où je ne projette pas d’investir à grande échelle.

Enfin, si je suis du genre “vagabond“ et que je n’aime pas m’attacher à un lieu en particulier ; si ma situation professionnelle est “instable“ de par mon statut de saisonnier par exemple… à ce moment-là je peux également rester locataire de mon bien. D’ailleurs si ma situation est “instable“ mes chances d’obtenir un financement seront réduites.

#2 – Où est-ce que je vis/veux vivre ?

C’est sans aucun doute la question la plus importante à se poser, bien plus que la précédente et que la prochaine. En effet, celle-ci répond indirectement à la première question, puisque si je veux vivre de mes investissements j’aurais parfois intérêt à acheter ma résidence principale malgré tout, selon la ville dans laquelle j’habite. Ici la question qu’il faut réellement se poser est : est-ce que cela me coûte plus cher d’acheter ma résidence principale dans telle ou telle ville, que d’en rester locataire. Et pour répondre à cette question, il faut suivre 4 étapes simples :

- Étape 1: je me rends sur les sites d’annonces immobilières et je recherche dans les annonces de locations un bien répondant à mes critères (par exemple, un appartement de 80m2 à Bordeaux Lac). Je fais une sélection des biens qui me plaisent, puis je calcule un loyer moyen (par exemple, si je retiens un bien à 1.100€, un autre à 1.200€ et un dernier à 1.300€, je sais que le loyer moyen est de 1.200€ par mois, selon mes critères).

- Étape 2: je me rends sur les mêmes sites d’annonces immobilières, mais cette fois-ci je recherche dans les annonces de ventes un bien qui répond à mes critères (en prenant les mêmes caractéristiques : ici, un appartement de 80m2 à Bordeaux Lac). Je réalise une nouvelle sélection et je calcule un prix d’achat moyen (par exemple, si je retiens un bien à 380K€, un autre à 400K€ et un dernier à 420K€, je sais que le prix d’achat moyen est de 400K€, selon mes critères).

- Étape 3: je me rends sur le lien suivant : https://cs-c.fr/calculatrice-pret-immobilier/ afin de calculer une mensualité pour le prêt que je devrais demander afin de financer ma potentielle acquisition. En supposant que je fasse financer ces fameux 400K€ (cf. mon exemple précédent), sur 20 ans au taux de 1,7% et d’après ma calculatrice en ligne, je sais que cela me coutera environ 2.000€ par mois en mensualités de crédit.

- Étape 4: je compare le coût d’une location à celui d’une acquisition, à critères de recherches équivalents. Dans mon exemple (qui n’est qu’hypothétique et qui ne représente sans doute pas la réalité du marché car les chiffres sont pris au hasard), pour un bien de 80m2 à Bordeaux Lac il m’en coutera 1.200€ par mois en location contre 2.000€ par mois dans le cadre d’une acquisition. J’aurais donc tout intérêt à rester locataire pour conserver un maximum de capacité d’endettement et réaliser le plus d’opérations immobilières possible, si tel est mon objectif. En revanche dans une ville comme Saint-Étienne (voir plus haut dans l’article) je sais, dans le contexte économique actuel (notamment grâce aux taux de crédits immobiliers très bas), qu’il m’en coutera moins cher d’acheter ma résidence principale que de la louer. Ainsi, que je veuille investir en masse ou non, j’aurais tout intérêt à acheter.

#3 – Est-ce que ma banque va suivre ?

En effet, certaines banques exigent de la personne qu’elles vont suivre sur un investissement locatif, qu’elle soit elle-même propriétaire de sa propre résidence principale. Dans mon cas donc, même si je me rends compte qu’il est plus intéressant de louer que d’acheter ma résidence principale à Bordeaux Lac, il n’est pas impossible que ce choix me “bloque“ pour mes investissements futurs.

Ceci étant dit il s’agit d’un faux problème, qui me permet avant tout d’évoquer un point important : tout comme il est essentiel de s’entourer des bonnes personnes en business (et dans la vie en générale), il ne faut jamais être marié à qui que ce soit (ce second point vaut surtout pour le business… si vous souhaitez l’appliquer également à titre personnel je me désolidarise de cette décision).

Par-là, j’entends qu’il ne faut pas “s’attacher trop“ à un banquier, un comptable, etc. Ainsi, si votre banquier actuel vous refuse un prêt pour un projet d’investissement locatif sous prétexte que vous n’êtes pas propriétaire de votre RP : changez de banque, tout simplement.

Alexandre Castro

CGP associé – CSConsulting SARL

L’article Faut-il acheter sa résidence principale avant d’investir dans l’immobilier locatif ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article La gestion de patrimoine est-elle réservée à certaines élites sociales ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>Avant d’entrer dans le vif du sujet et bien que nous l’ayons déjà abordé dans un précédent article (voir l’article “Conseillers en Gestion de Patrimoine VS banquiers : les David et Goliath du 21ème siècle“) je pense qu’il est essentiel de rappeler ce qu’est la gestion de patrimoine, un métier trop peu connu en France et dont la valeur ajoutée est difficile à évaluer pour le grand public.

Qu’est-ce que la gestion de patrimoine ?

La gestion de patrimoine peut se définir comme l’activité qui permet d’optimiser le patrimoine d’une personne. Cette activité est, par nature, pluridisciplinaire car l’optimisation peut s’étendre du point de vue juridique, fiscal et/ou financier. Plus précisément, la gestion de patrimoine va avoir pour objet de faire fructifier un patrimoine tout en le protégeant des aléas de la vie personnelle et/ou professionnelle, en limitant autant que faire se peut son imposition. Elle doit, par ailleurs, permettre sa transmission dans les meilleures conditions possibles.

Le conseil en gestion de patrimoine est une activité en plein essor. Afin de protéger les épargnants, la Loi de Sécurité Financière du 1er août 2003 a encadré l’activité de Conseil en Investissement Financier (CIF) et des associations professionnelles ont fait l’objet d’un agrément par l’Autorité des Marchés Financiers (AMF).

Préalablement à tout conseil il est impératif de réaliser un diagnostic, par le biais d’un recensement patrimonial, avant de pouvoir aboutir à une analyse puis à la définition d’une stratégie patrimoniale.

En matière de conseil en gestion de patrimoine, chaque cas est particulier. Il est donc primordial pour le conseiller en gestion de patrimoine de tenir compte des spécificités de chaque client dans ses recommandations afin d’intégrer tout ce qui fait son patrimoine, y compris ce qui relève de l’immatériel, qu’il s’agisse de son nom de famille ou de ses valeurs.

Nombreux sont ceux qui pensent que le conseil en gestion de patrimoine est un métier réservé à une certaine élite sociale.

Notre société est fondée sur un principe parfaitement opposé à cette théorie fantaisiste : nous pensons que la première étape vers la sécurité (voire l’indépendance) financière consiste justement à s’entourer de conseillers de qualité.

Nos experts en patrimoine vous apporteront des informations qui vous seront essentielles pour comprendre en quoi il est important de se construire et de développer un patrimoine immobilier et financier pérenne et vous présenteront les différents leviers et dispositifs qui s’offrent à vous pour y parvenir (voir l’article “Comprendre le patrimoine pour prendre la place de la banque et décupler ma rentabilité“).

Quoiqu’il en soit, ni dans la définition donnée précédemment ni dans les articles énoncés il n’est fait état d’un quelconque niveau de patrimoine minimum pour avoir recours aux services d’un CGP. D’ailleurs certains de nos clients sont encore étudiants et cela ne les empêche pas de commencer à investir malgré tout et de se constituer ainsi un patrimoine de plusieurs dizaines de milliers d’euros en parallèle de leurs études (voir l’article “Investir dans l’immobilier en étant étudiant : rêve ou réalité ? Enquête sur ces investisseurs pas comme les autres »).

Dire que la gestion de patrimoine est réservée à certaines élites sociales, c’est dire que les riches sont issus de familles riches et que les portugais sont maçons ou gardiens d’immeubles (oui, même dans le cliché je m’efforce de faire honneur à mes origines).

Connaissez-vous l’histoire d’Armando Pereira ?

Né dans l’un des villages les plus pauvres du Portugal il y a 62 ans, il se démarque très jeune par ses capacités intellectuelles, à tel point que l’un de ses professeurs lui propose de financer ses études. Sa mère, abandonnée par son mari, refuse catégoriquement car elle a besoin de son fils pour l’aider à subvenir aux besoins de la famille. Il quitte l’école à l’âge de 11 ans pour aller travailler dans les champs. C’est à l’âge de 14 ans qu’il décide de réunir ses maigres économies (l’équivalent actuel d’environ 600€) pour se payer les services d’un passeur pour rejoindre la France.

Aujourd’hui Armando Pereira n’a rien d’un maçon ou d’un gardien d’immeuble : il est le co-fondateur de la société Altice et sa fortune personnelle s’élève à plus de 1.2 milliards d’euros.

Connaissez-vous Mohed Altrad ?

C’est un homme d’affaires français d’origine syrienne. Sa fortune est évaluée à 3.3 milliards d’euros. Est-il pour autant issu d’une famille riche ?

Mohed Altrad serait né entre 1948 et 1951, mais il ne connait pas sa date de naissance exacte. Il est le fruit d’un viol. Son père était chef d’une tribu bédouine de laquelle sa mère faisait partie. Cette dernière a donné vie à Mohed en plein désert, seule, coupant elle-même le cordon avec ses dents. Elle fût ensuite rejetée par la tribu et décéda peu de temps après la naissance de son fils. Avec l’aide d’un cousin sédentarisé, Mohed migre vers Raqqa où il apprend à lire par lui-même car il n’a pas accès à l’école. C’est alors qu’un professeur le remarque et décide de l’aider à passer des diplômes. Il obtient son bac puis une bourse lui permettant de venir étudier en France, à Montpellier. Après l’obtention d’un doctorat en informatique et quelques postes d’ingénieur, il fonde une première société qu’il revend afin d’acquérir MEFRAN, une société en faillite qui sera le point de départ du Groupe Altrad. Ce dernier emploie actuellement plus de 17.000 personnes dans le monde et réalise un chiffre d’affaires annuel de près de 2 milliards d’euros.

Pensez-vous toujours que les riches sont issus de familles riches ?

Demandez à Mohed Altrad ce qu’il en pense.

Pensez-vous toujours que les portugais finissent tous maçons ou gardiens d’immeubles ?

Demandez à Armando Pereira ce qu’il en pense.

Pensez-vous toujours que la gestion de patrimoine est réservée à certaines élites sociales ?

Relisez cet article.

Alexandre Castro

CGP associé – CSConsulting SARL

L’article La gestion de patrimoine est-elle réservée à certaines élites sociales ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article Comment devenir Conseiller en Gestion de Patrimoine ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>“Ils ne savaient pas que c’était impossible alors ils l’ont fait“

À l’époque où nous avons créé CSConsulting avec Florian, les personnes qui nous entouraient tentaient de nous faire croire que ce n’était pas une bonne idée, que c’était un métier méconnu exercé la plupart du temps par des pré-retraités ou des quarantenaires en reconversion et qu’il n’y aurait pas de places pour 2 gamins de 20 et 21 ans.

3 ans plus tard notre cabinet compte une vingtaine de collaborateurs et nous recevons chaque jour (ce n’est pas une expression dans le cas présent…) des messages nous demandant : « Comment fait-on pour devenir Conseiller en Gestion de Patrimoine ? »

La réponse est simple : cela est très compliqué, très coûteux, très long !

Mais avant d’aborder les dessous du métier, faisons un récapitulatif des avantages du métier de CGP pour ne pas vous démoraliser trop vite.

-

Le métier de CGP

Il est passionnant. Les journées se suivent mais ne se ressemblent pas. Cela est notamment dû à la diversité des activités exercées et aux situations, très différentes, de chaque client.

-

Les rencontres

Certains milieux et, c’est le cas ici, permettent de faire des rencontres de haut vol : avocats, notaires, experts-comptables, promoteurs immobiliers, clients millionnaires (milliardaires pour quelques-uns de nos derniers…). Bref, vous l’aurez compris rares sont ceux qui vous proposent d’aller manger au McDo pour un premier entretien. Et le mot « rencontres » inclus également un certain cadre de vie, des déplacements professionnels, des restaurants et hôtels hauts de gamme, etc. C’est un confort très appréciable auquel on s’habitue aisément.

-

Les opportunités

Évidemment ce n’est que la conséquence logique du fait de ne côtoyer que des personnes comme celles citées précédemment. Ce privilège est source d’opportunités constantes en matière de business, d’associations, de projets d’investissements… encore faut-il garder suffisamment de recul pour faire le tri dans tout ceci.

-

La liberté d’organisation

Sauf si vous décidez de travailler en tant que CGP salarié, vous risquez de découvrir un avantage des plus attrayants du métier d’indépendant : la liberté d’organisation. Personne ne vous dit quoi faire, ni comment le faire. Vous êtes maître de vos journées, de vos rendez-vous, des villes dans lesquelles vous vous déplacez. Et croyez-le ou non mais cela n’a pas de prix.

-

L’argent

Soyons honnêtes : le métier de CGP et les opportunités qu’il comporte en font un secteur propice à l’enrichissement. Rares sont les CGP dans le besoin.

Mais alors pourquoi est-ce si difficile de devenir CGP ?

Premièrement, parce que « si c’était si facile tout le monde le ferait ». Et puis compte tenu de tous les avantages cités précédemment, si c’était si facile ce serait surtout trop facile ! Penchons-nous donc sur tous les obstacles qui rendent si difficile le chemin vers la gestion de patrimoine.

-

Le diplôme de CGP

Plusieurs solutions existent. La première consiste à suivre le cursus classique : un master gestion de patrimoine ou finance avec spécialisation gestion de patrimoine. Cependant si vous ne souhaitez pas vous embarrasser de 5 années d’études après le bac il vous reste les organismes de formation privés reconnus par l’état. Attention : vérifiez bien que ceux-ci vous permettent d’obtenir les 6 agréments qui font d’un CGP ce qu’il est : un CGP.

-

Les agréments

Les voici : Carte professionnelle (Immobilier), IOBSP (Banque), IAS (Assurance), CIF (Produits financiers), IFP (Investissements participatifs), CJA (Droit patrimonial). Grossièrement, ces agréments vous permettent d’exercer à peu près tous les métiers ayant un lien plus ou moins étroit avec le patrimoine.

Alors en quoi est-ce si contraignant ? Et bien parce qu’outre le fait que le diplôme soit très compliqué, normal me direz-vous, celui-ci est très coûteux si vous ne passez pas par le cursus universitaire. Ainsi vous aurez 2 options : retournez sur les bancs de la fac pendant 5 ans ou payer cher pour obtenir le diplôme via un organisme.

À titre d’exemple, l’organisme par lequel nous avons obtenu notre diplôme avec Florian (mon associé) coûte 5.500€ pour une année de formation en e-learning et 4 présentiels de 3 jours sur Paris. Notons d’ailleurs que les frais de déplacements, d’hébergement et de restauration sont à votre charge concernant ces présentiels… et à Paris la facture est vite salée. Ajoutons à cela une remise à niveau à 1.500€ si vous n’êtes pas issu du monde de la finance à l’origine et vous en êtes déjà à environ 10.000€. Et ce n’est que le début.

A titre informatif, l’organisme par lequel nous avons passé notre diplôme parle d’un “taux de réussite de plus de 80%“… de ceux présents aux oraux (1/4 des candidats de départ). Autrement dit le taux de réussite réel est d’environ 20% !

Mais rien ne vous arrête : vous êtes déterminé, motivé, peut-être même doué voire prédestiné à exercer ce métier. Vous avez dépensé près d’un smic annuel pour vous former (quand bien même un organisme puisse vous financer, les frais liés aux présentiels resteraient à votre charge) et vous voilà diplômé et prêt à exercer votre activité de CGP.

Hop hop hop! Pas si vite voyons, ce sont des activités réglementées. Et rappelez-vous des nombreux avantages de ce métier… il va falloir ramer encore un peu.

-

La création d’une société

Trouver un expert-comptable, faire rédiger des statuts en bonne et due forme, enregistrer la société, l’annoncer dans un journal d’annonces légales… comptez quelques semaines à quelques mois de délai et environ 2.000€. Ajoutez à cela un capital initial suffisamment élevé pour rassurer vos partenaires et clients et faire face aux frais initiaux. Chez CSC nous avons injecté 4.000€ à 2 au départ. Je vois mal comment démarrer avec moins de 800€ pour une personne seule.

Comptez également les frais bancaires et les honoraires d’expertise comptable : 2.000€/an pour ces 2 pôles en moyenne.

Les cotisations sociales minimales, même si vous ne vous versez pas de salaire : 2.500€/an/associé environ.

-

L’OBTENTION des agréments…

Oui parce qu’il ne suffit pas d’avoir le diplôme permettant d’avoir les agréments, encore faut-il les demander maintenant.

Comptez environ 5.000€ pour les 6 agréments et tenez compte d’un détail qui n’en est pas un en fait : les démarches peuvent prendre entre 4 mois et 1 an, période durant laquelle vous ne pouvez pas exercer votre métier à 100%, donc période durant laquelle vous êtes plus ou moins limités en matière de revenus ; sans compter que la période la plus difficile est justement cette phase de lancement car il faut trouver les premiers clients.

Toujours à titre d’exemple, nous avons déposé notre demande d’IAS auprès de l’Orias (pour l’agrément relatif aux assurances) en décembre 2017. Nous avons reçu notre numéro d’activité le 31/08/2018. Cela nous a couté des centaines d’euros mais ce n’est rien à côté de ceci : certains clients ont perdu patience et ont été voir ailleurs. Un manque-à-gagner de plusieurs dizaines de milliers d’euros…

-

Les assurances

Pour les 6 agréments comptez environ 1.500€/an de responsabilité civile professionnelle.

-

Les licences, logiciels et sites de diffusions

Il existe des outils gratuits mais pour avoir quelque chose de professionnel la note peut vite atteindre les 1.000€/an. Ne serait-ce que pour diffuser vos annonces immobilières sur des sites comme leboncoin ou seloger.

-

La formation continue…

Revenons aux agréments. Il ne suffit pas de les obtenir, de payer cher puis d’attendre de longs mois pour commencer à exercer… une fois la machine lancée il vous faudra vous former en continu.

Car qui dit professions réglementées dit formations annuelles obligatoires. 14h/an/agrément en général. Et ces formations sont payantes, as usual. Comptez environ 2.500€/an/associé.

-

TOTAL

En faisant abstraction des frais liés au local, aux déplacements, aux rémunérations des apporteurs d’affaires, aux impôts… il faut tout de même compter approximativement 10.000€ pour une année de formation + 10.000€ pour lancer l’activité + 10.000€ par an de frais fixes (+5.000€/an/associé).

Ainsi, et en supposant qu’un organisme puisse financer l’année de formation, il faudra tout de même prévoir suffisamment de liquidités pour assumer tous les frais que suppose cette profession, faute de quoi vous risquez de déposer le bilan avant même d’être habilité à exercer pleinement votre métier. Cependant, certains cabinets tels que Rente et Patrimoine vous permettent de devenir CGP indépendant sans avoir à constituer de société !

Mais pas de panique : si nous l’avons fait, si nous sommes devenus Conseillers en Gestion de Patrimoine, vous pouvez le faire également.

Et rassurez-vous : il y a du travail. À titre indicatif : il y a à peine plus de 3.000 cabinets de CGP en France et chaque année il y a plus de fermetures que d’ouvertures (355 cabinets fermés contre 112 ouverts l’année dernière). Par ailleurs, l’âge moyen d’un CGP est de 52 ans. Autrement dit, si vous êtes jeune et ambitieux, vous risquez fortement de vous assurer un avenir prometteur en vous engageant sur le chemin de la gestion de patrimoine.

Autre point qui devrait vous rassurer : nous vous offrons la possibilité chez CSC de démarrer avec quelques centaines d’euros seulement, incluant votre formation et le lancement de votre activité de consultant patrimonial.

Cela vous intéresse ? Contactez-nous sur contact@cs-c.fr et nous conviendrons d’un entretien téléphonique pour vous expliquer tout cela en détails.

Alexandre Castro

CGP associé – CSConsulting SARL

L’article Comment devenir Conseiller en Gestion de Patrimoine ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article Investissement immobilier, la grande (dés)illusion est apparu en premier sur Become a Freedom and Wealth Architect.

]]>Depuis quelques temps des investisseurs immobiliers tous plus rentables et compétents les uns que les autres émergent sur les réseaux et nous expliquent que leur méthode d’investissement est la meilleure du monde. Je m’interroge.

Existe-t-il une méthode miracle dans l’immobilier qui permettrait à ces investisseurs chevronnés de justifier qu’ils n’abordent qu’un seul axe d’investissement et le vendent aussi bien à un étudiant célibataire qu’à un cadre supérieur père de famille ?

En tant que CGP j’ai toujours eu tendance à me méfier des solutions miracles qui correspondent à tout le monde car je m’arrête à croire qu’elles ne correspondent finalement à personne. À titre personnel j’investis dans l’immobilier de rapport, en location nue et meublée. Est-ce pour autant que je recommande à tous mes clients d’en faire autant ? Certainement pas. Pour la simple et bonne raison que nous n’avons pas les mêmes objectifs, les mêmes contraintes, le même temps à consacrer à nos projets locatifs, la même appétence au risque. Louer nu, meublé, faire de la division, de la colocation, de la LCD, de l’achat-revente ? Toutes ces stratégies d’investissement possèdent leur lot d’avantages et d’inconvénients. Mais toutes ne sont pas viables pour tout le monde.

En effet, celles-ci demandent un investissement en temps plus ou moins conséquent, un goût du risque plus ou moins prononcé et cela peut avoir de lourdes conséquences au-delà de l’investissement en lui-même. Investir dans l’immobilier c’est bien mais si vous pensez qu’il suffit de copier le voisin, certes c’est mieux que rien, mais peut-être que sa stratégie ne vous correspond pas du tout.

“A l’école on nous apprend à ne surtout pas copier le premier de la classe, dans le business c’est primordial de le faire“. Oui, mais !

Vous avez tous été à l’école ? Que disaient les profs quand vous étiez tenté de copier votre camarade parce que vous saviez pertinemment qu’il était meilleur que vous et qu’il y avait de fortes chances pour qu’il ait la réponse à la question sur laquelle vous flanchez ? “Il ne faut pas copier son voisin, ce n’est pas bien“.

Pourtant dans le business nous entendons souvent, pour ne pas dire tout le temps, l’exact opposé. En effet, nombreux sont ceux qui s’accordent à dire qu’il ne sert à rien de vouloir réinventer la roue et que si un business fonctionne, autant s’en inspirer et pourquoi pas carrément le copier de A à Z. Si cela fonctionne pour les uns il n’y a pas de raison que cela ne fonctionne pas également pour vous.

MAIS !

Que faisaient certains profs pour éviter les recopiages ? Ils distribuaient des énoncés différents. Un élève sur deux se retrouvait donc avec l’énoncé n°1 et les autres avaient l’énoncé n°2… Je suis sûr qu’il vous est déjà arrivé d’entendre un camarade dire à la fin du contrôle “QUOI ?? Il y avait deux énoncés différents ? Je n’ai pas fait attention, j’ai recopié bêtement ce que mon voisin de droite avait répondu sur sa copie“. Vous voyez où je veux en venir ?

Copier dans le business : OUI ! Copier bêtement : NON !

Pourtant c’est bel et bien ce que font la plupart des personnes qui achètent des formations immobilières orientées sur une seule et unique stratégie d’investissement. Ils ne se contentent pas de copier : ils copient bêtement sans se soucier de l’énoncé. En l’occurrence cet énoncé c’est leur situation familiale, personnelle, professionnelle et tout ce qui fait que ce n’est pas forcément à eux d’adapter leur rythme de vie à leurs investissements mais leurs investissements à leur rythme de vie.

Un autre point qui est souvent mis de côté : la fiscalité.

Attention, les paragraphes qui vont suivre concernent la fiscalité et malgré qu’il soit essentiel de se poser les bonnes questions sur ce point, n’utilisez pas toute votre énergie à tenter d’optimiser votre imposition : celle-ci ne peut être une finalité en elle. Il est possible de l’améliorer, voire de l’optimiser, mais lorsque vous démarrez cela vient dans un second temps, une fois que vous avez déterminé une stratégie visant à gagner de l’argent.

Voici une explication de cette brève introduction. L’une de nos activités chez CSConsulting consiste à accompagner les particuliers dans leurs investissements en bourse, notamment à travers des produits dérivés tels que les CFD et cela me fait toujours sourire lorsqu’un débutant qui vient à peine de se lancer et qui n’a pas encore investi un seul centime sur les marchés m’appelle pour me demander comment il va devoir faire pour effacer les impôts qu’il va devoir payer sur les dizaines de milliers d’euros qu’il va générer d’ici la fin d’année. Ma réponse est toujours la même : “c’est bien de vous poser la question et nous ferons en sorte d’y répondre bien assez tôt, mais vous devriez d’abord vous concentrer sur le fait de gagner ces dizaines de milliers d’euros avant de vous demander comment vous aller faire pour que le fisc ne vous en prenne pas la moitié“.

Ceci étant dit, revenons maintenant aux fondamentaux de l’investissement immobilier. L’objectif commun à tous les investisseurs est d’utiliser l’argent issu des locations (les loyers) pour rembourser tout ou partie à la banque ayant servi de levier dans l’opération en question, voire même d’en tirer un delta positif : le fameux cash-flow. Mais attention : les loyers perçus ne représentent pas 100% de ce que vous gagnez réellement… Il convient de tenir compte d’un certain nombre de charges et notamment une que l’on néglige trop souvent : la fiscalité. Celle-ci, si elle n’est pas étudiée, peut coûter cher et faire perdre toute sa rentabilité à un investissement.

Tout le monde n’a pas les mêmes revenus. Tout le monde n’a pas le même foyer fiscal. Tout le monde n’est donc pas imposé de la même manière. Un investissement peut donc s’avérer rentable chez un investisseur sans l’être chez un autre. Attention donc à ne pas mettre trop d’énergie, trop de sueur, d’argent et de temps dans un projet qui de prima bord semble rentable et qui après impôt ne rapporte qu’un gain dérisoire. Beaucoup trop d’investisseurs débutants en arrivent là puis finissent par revendre ce premier investissement raté, souvent au rabais faute de moral au plus bas, et décrètent qu’ils n’auraient jamais dû se lancer dans cette aventure et que le fait de réussir dans l’immobilier n’est qu’une illusion, que cela ne fonctionne pas.

Il ne faut donc pas gaspiller toute son énergie à se demander comment se faire l’ennemi du fisc, cependant il est essentiel de réfléchir à une stratégie fiscale pérenne et en cohésion avec la stratégie d’investissement mise en œuvre.

Oubliez la solution miracle. Prenez en compte votre situation, ce que vous voulez à court, moyen et long terme, le temps que vous souhaitez consacrer à votre (vos) investissement(s). Prenez en compte vos propres paramètres, votre énoncé. Pas celui du voisin. Faites-vous conseiller par quelqu’un de neutre qui n’a pas plus d’intérêt à vous vendre une colocation qu’une location saisonnière ou un achat-revente. Et tout ira pour le mieux.

Alexandre Castro

CGP associé – CSConsulting SARL

L’article Investissement immobilier, la grande (dés)illusion est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article Loi Pinel : aubaine ou arnaque ? La grande hypocrisie des investisseurs immobiliers est apparu en premier sur Become a Freedom and Wealth Architect.

]]>Nous avons tous déjà entendu parler de cette fameuse loi Pinel, que ce soit en bien ou en mal. Les conseillers en gestion de patrimoine disent qu’il s’agit de l’investissement immobilier le plus sûr qui soit, tandis que les investisseurs immobiliers crient au scandale dès qu’ils entendent le mot défiscalisation.

La loi Pinel c’est quoi ?

La loi Pinel est un dispositif fiscal qui a été mis en place par Sylvia Pinel, ministre du logement sous François Hollande. Le principe est simple : un contribuable achète un bien immobilier neuf destiné à être loué sous certaines conditions et il a droit, en échange, à une réduction d’impôt sur le revenu de l’ordre de 12%, 18% ou 21% sur 6 ans, 9 ans ou 12 ans. Par exemple, en faisant l’acquisition d’un logement éligible au dispositif Pinel pour un montant de 100.000€ et en supposant que celui-ci soit mis en location pendant 9 ans, l’investisseur pourra bénéficier d’un avantage fiscal de 18.000€, soit 2.000€ par an pendant les 9 années en question. Ainsi s’il était redevable de 5.000€ d’impôt sur le revenu par an, celui-ci sera ramené à 3.000€.

Un principe simple qui ne fait pas l’unanimité.

Si les investissements Pinel sont souvent mis en avant par les conseillers en gestion de patrimoine, entre autres, ils ne sont pas du goût de tous. En effet, demandez à un investisseur immobilier chevronné ayant l’habitude d’investir dans l’ancien ce qu’il pense de ces programmes de défiscalisation et vous pourriez le voir attraper de l’urticaire en direct.

Les “investisseurs rentables“ comme ils aiment à s’autoproclamer, s’accordent tous à dire que l’acquisition de biens neufs est une énorme erreur et qu’il vaudrait mieux ne rien faire plutôt que d’investir dans un Pinel. Étant à la fois conseiller en gestion de patrimoine et investisseur immobilier, je me suis interrogé sur les arguments mis en avant par ces deux parties afin de trouver une réponse neutre à apporter à celui qui s’interroge sur la pertinence ou non d’investir dans ce type de produits. Et vous le verrez, mon avis est nettement moins radical que celui de mes confrères des deux camps. Voici donc les principaux arguments avancés par les investisseurs immobiliers en guise de réquisitoire, accompagnés de quelques précisions, tout en retenue :

“L’immobilier neuf coûte 20 à 30% plus cher que l’immobilier ancien : acheter neuf, c’est perdre 20 à 30% de son investissement dès le départ“.

En effet, tout comme une voiture neuve peut perdre 20 à 30% de sa valeur, aussitôt sortie de la concession dans laquelle vous l’achetez. Alors pourquoi acheter une voiture neuve ? Et bien peut-être est-ce parce que cela offre des garanties supplémentaires par rapport à l’achat d’un véhicule d’occasion ; peut-être est-ce encore pour éviter les “mauvaises surprises“ dues à un mauvais entretien par le premier propriétaire ; peut-être est-ce enfin une question de confort, de consommation. Faites le parallèle avec l’immobilier et vous comprenez désormais pourquoi certains s’orientent plutôt vers le neuf que l’ancien.

Sans compter que tout comme il est nécessaire de produire des voitures neuves, il est nécessaire de produire de l’immobilier neuf. Pourquoi a-t-on besoin de véhicules neufs ? Parce que le parc automobile ancien ne suffit pas à répondre aux besoins de l’ensemble des conducteurs. Lorsqu’un jeune obtient son permis de conduire, cela ne veut en aucun cas dire qu’un ancien vend sa voiture et arrête de conduire définitivement… la famille s’agrandit ? La Porsche ne suffira pus à accueillir les 4 enfants… le couple se sépare et c’est Madame qui obtient la garde exclusive des enfants ? Monsieur va sans doute troquer l’Espace contre une voiture moins encombrante et plus puissante.

Il en va de même pour l’immobilier, l’idée n’étant pas de “construire pour construire“ mais bien de répondre à un besoin. Il existe aujourd’hui en France un déficit de plus d’un million de logements et celui se creuse chaque année. La raison ? Désormais les gens bougent de plus en plus, ils ne restent pas dans la même société pendant 40 ans, ils déménagent, divorcent, se remarient, créent des familles composées, décomposées, recomposées. Et pour répondre à ces mouvements démographiques il faudrait construire près de 500.000 logements chaque année, là où l’on peine à en produire plus de 350.000. Le déficit précédemment énoncé se creuse donc de 150.000 biens, tous les ans. Économiquement, la construction et donc l’acquisition de logements neufs est donc indispensable, tout comme il est absolument nécessaire de produire des voitures pour répondre à la demande.

L’État n’ayant pas les moyens de financer toutes ces constructions, il a décidé de faire appel aux particuliers pour cela et a mis en place des dispositifs fiscaux (depuis les années 80, bien avant la loi Pinel) afin de résoudre ce problème. Pourquoi cette carotte fiscale ? Entre autres pour compenser le fait qu’un bien neuf coûte 20 à 30% de plus que son prix marché dans des conditions “normales“. Est-ce pour autant que tous les investisseurs perdent de l’argent en investissant dans un bien neuf ? Évidemment pas. Mais pour faire partie des 10% de contribuables qui ne perdront pas d’argent via un investissement en Pinel il faudra respecter certaines règles parmi lesquelles l’une demeure reine : l’emplacement ! Car tout comme il est possible de gagner de l’argent en achetant un véhicule neuf, cela vaut pour l’immobilier neuf. Cela arrivera plus facilement en achetant une Porsche (les véhicules de la marque ont tendance à prendre de la valeur avec le temps) qu’une Clio… Cela arrivera plus facilement en achetant à Lyon (+9% entre mai 2017 et mai 2018) qu’à Le Mans (-9% sur la même période).

“L’immobilier neuf n’apporte aucune sécurité de loyers“.

C’est l’un des arguments les plus repris par les investisseurs immobiliers pour démonter l’argumentaire des vendeurs de Pinel, pourtant c’est l’argument que je comprends le moins, des deux côtés d’ailleurs. La sécurité des loyers existe-t-elle réellement, que ce soit dans le neuf ou dans l’ancien ? Certainement pas. Il existe bien évidement des moyens d’optimiser ses chances de louer son bien immobilier, mais cela vaut aussi bien dans le neuf que dans l’ancien et il s’agit plus souvent de savoir mettre en avant des arguments commerciaux plutôt que d’avoir une recette miracle. Les uns diront que le neuf coûte moins cher en matière de charges, ce qui est vrai puisque les bâtiments neufs répondent à des normes énergétiques visant à réduire au maximum les consommations d’énergies, voire même aspirent à devenir créateurs de ressources, c’est-à-dire que les constructions tendent aujourd’hui à produire plus de ressources que ce dont elles ont besoin. Les autres mettront en avant le cachet de l’ancien, le montant des loyers parfois inférieurs (bien que les biens neufs soient désormais soumis à des règles de zonage et de plafonnements de loyers, notamment pour éviter les dérives que l’on a pu connaitre par le passé avec des dispositifs comme le Robien… ces règles visant avant tout à protéger l’investisseur), etc.

Quoiqu’il en soit et bien qu’il existe des assurances loyers impayés pour cela, il n’y a pas plus de sécurité dans le neuf que dans l’ancien. Cependant dans les deux cas il faudra s’interroger sur 2 points essentiels : l’emplacement (encore une fois…) et la demande.

L’emplacement, car en achetant un bien dans le fin fond de la Creuse, les probabilités de louer un bien sont réduites par rapport à celui qui investit en plein centre de Lyon par exemple.

La demande, parce qu’il ne suffit pas d’acheter au bon endroit, encore faut-il répondre à la demande locative sur place. Acheter un studio meublé en pleine campagne, là où résident majoritairement des familles avec 3 enfants, non. Acheter un studio meublé en plein centre-ville, à deux pas des transports en commun, des commodités et en face d’une faculté, oui. Dans le doute, adressez-vous à un cabinet de gestion de patrimoine spécialisés dans le Pinel comme Rente et Patrimoine !

Argument suivant.

“L’immobilier neuf n’est pas (aussi) rentable (que l’ancien)“.

Premièrement : en tant qu’investisseur dans l’ancien je ne peux pas dire le contraire. Deuxièmement : est-ce pour autant une mauvaise chose ? Troisièmement : on ne peut pas généraliser.

Est-ce une mauvaise chose : absolument pas. Si l’unique but est de faire de la rentabilité cela pose évidemment un problème. Mais : tout le monde ne voit pas le cash-flow comme le Saint Graal. Étrange ? Pas plus qu’un contribuable vous expliquant qu’il aime payer des impôts car en ce sens il a l’impression de contribuer au financement des infrastructure du pays qui l’a accueilli et envers qui il s’estime redevable. Pas plus qu’un contribuable vous expliquant qu’il est prêt à sacrifier quelques points de rentabilité si son investissement ne lui demande ni temps, ni contrainte, ni stress et que celui-ci lui permet en plus d’utiliser l’argent qu’il doit au fisc pour se constituer une certaine valeur patrimoniale. Il n’y a donc pas de bonne ou de mauvaise situation (#Scrib), seulement des investissements adaptés à différents profils d’investisseurs. Navré chers confrères investisseurs rentables, tout le monde ne recherche pas le cash-flow ou l’indépendance financière et certains apprécient même leur fameuse “rat race“ et son très heureux ainsi. N’est-ce pas l’unique but de notre présence sur Terre ?

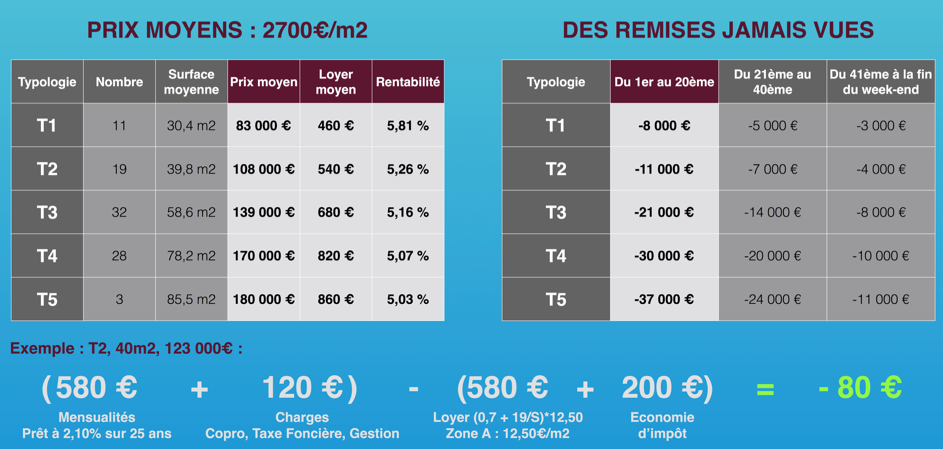

On ne peut pas généraliser : car comme expliquer précédemment, bien que 9 fois sur 10 un investissement Pinel ne soit pas l’investissement le plus rentable que vous puissiez faire, il existe 10% des cas dans lesquels votre Pinel pourrait vous rapporter plus d’argent que ce qu’il ne vous en coûte. La preuve en image, sur une résidence que nous proposions à la commercialisation courant juin :

Alors oui, on tient compte de l’avantage fiscal dans notre calcul, oui ce n’est qu’un maigre cash-flow (à titre indicatif, sur nos investissements personnels nous cherchons à faire 500€ de cash-flow par tranche de 100.000€ investis), oui tous les investissements Pinel ne sont pas aussi rentables (ici les T1 affichent en moyenne un rendement de 5,81%, soit 7,81% en tenant compte de la réduction d’impôt Pinel). Mais encore une fois, tout le monde n’a pas d’yeux que pour le cash-flow.

“Les vendeurs d’immobilier neuf n’ont qu’un seul intérêt à vous proposer des programmes de défiscalisation : prendre de grosses commissions sur votre dos“.

Soyons clairs : un “vendeur d’immobilier neuf“ qu’il soit agent commercial, banquier, agent immobilier pour une agence ou CGP sera rémunéré par le promoteur dont il aura vendu le bien. Quoi de plus normal ? Si vous avez un ami maraicher et que celui-ci vous embauche pour l’aider à vendre ses produits sur le marché le dimanche matin il y a de fortes chances pour qu’il vous rémunère pour cela. Est-ce immoral ? Je ne pense pas non. Vous l’avez aidé à vendre son stock de légumes et il vous a payé en conséquence. Imaginons que sans vous il vende 100 kilos de tomates à 4€ le kilo : il aura gagné 400€. Supposons qu’avec vous il vende 150 kilos et qu’il vous reverse 25% de son chiffre d’affaires. Au final il aura vendu pour 600€ de tomates, aura encaissé 450€ soit 50€ de plus que s’il avait été tout seul et vous aurez pris 150€ au passage. Tout le monde est content et le client final aura bien payé ses tomates 4€ du kilo. Je ne vois aucun problème à cela, tout travail mérite salaire. Et si ce travail n’appauvrit pas d’avantage le client final il n’y a rien de plus louable. C’est exactement le même principe dans le cadre d’une vente immobilière dans le neuf.

Alors je m’interroge : pourquoi les investisseurs immobiliers ont-ils tant de mal à entendre parler d’immobilier neuf ? Pourquoi mettent-ils constamment en avant les arguments énoncés dans cet article et pourquoi se sentent-ils tous obligés de devenir de véritables cavaliers blancs, déterminés à “aider les gens“ à faire comme eux, en fuyant l’immobilier neuf pour favoriser le seul investissement rentable selon eux : l’immobilier ancien ? N’auraient-ils pas eux aussi un intérêt financier à “aider les gens“ justement ? Ne serait-ce pas là de l’hypocrisie pure, dure et inutile qui plus est ? Ces investisseurs ne cherchent-ils pas coûte que coûte à dénoncer des choses, sans trop en dire sur leur propre stratégie d’investissement et ce dans l’unique but de vendre ensuite leurs propres formations, leurs conseils, leurs biens immobiliers rentables ? D’ailleurs, à combien s’élève la commission de ces investisseurs reconvertis en agents immobiliers au service de leurs clients ? 4, 6, 8% ? En quoi ces investisseurs, dans la manière (et les montants) qu’ils ont de se rémunérer sont-ils différents des “vendeurs de Pinel“ sur lesquels ils crachent régulièrement ? Personnellement je ne vois aucune différence entre les deux. Chacun défend ses idées en jugeant bon de dénigrer celles des autres… En PNL on appelle ça un manque de confiance en soi, ou une haute estime simulée cachant au fond un manque de confiance en soi. Mais ne généralisons pas.

A titre purement personnel encore une fois, je n’ai aucun mal à assumer une rémunération bien grasse du moment que le montant facturé à mon client ne représente qu’un faible pourcentage compte tenu de ce que je lui fais gagner. Tout est une question de point de vue. Je n’ai rien contre quelqu’un qui vend une formation 1.500€ si celle-ci permet à celui qui l’achète de passer à l’action avec une stratégie d’investissement viable qui lui fera gagner des dizaines de milliers d’euros. Je n’ai rien contre un investisseur qui propose à ses clients de les accompagner dans leurs propres acquisitions et qui prend sa commission au passage, aussi importante soit-elle, si celle-ci est justifiée vis-à-vis du gain engendré par le client en question. Je n’ai rien contre celui qui vend des produits de défiscalisation, tant que la décision de proposer cette alternative à ses clients repose sur des éléments concrets justifiant cette décision et dans la mesure où celle-ci est une bonne option si l’on s’appuie sur les souhaits, les objectifs et les contraintes (notamment de gestion) du client. Je n’ai rien contre tous ces gens car je suis à la fois un CGP (un “vendeur de Pinel“ comme ils disent), investisseur immobilier dans l’ancien et formateur.

Le Pinel oui, mais pour qui ?

Comme vous l’aurez compris je ne suis pas un adepte de la généralisation et je suis intimement convaincu qu’à chaque client il existe une stratégie d’investissement différente et qu’il serait donc malsain de mettre tout le monde dans le même panier et décrétant que tout le monde doit faire du neuf, tout le monde doit faire de l’ancien, tout le monde doit faire du nu, du meublé, de la division, de la colocation, de la LCD, de l’achat-revente… Au final à chaque cas sa solution.

Je pense donc que les investissements de type Pinel peuvent être une option envisageable, pas pour tout le monde certes, mais dans certains cas. Prenons l’exemple du cadre supérieur ou du professionnel libéral, de celui qui n’a pas le temps ou l’envie de consacrer du temps à son investissement, de celui qui veut être libérer de toute contrainte d’acquisition/de gestion/etc, de celui qui veut à tout prix effacer ses impôts (bien que cela ne puisse être une finalité en soi), de celui qui aime son travail et estime que l’investissement immobilier est un bon complément mais certainement pas une activité qu’il souhaite exercer à temps plein, de celui qui ne vis pas que pour le cash-flow…

Enfin, si par Pinel nous entendons “bien neuf“, celui-ci peut également être une bonne alternative pour celui qui souhaite acquérir sa résidence principale. En effet, les biens neufs offrent certains avantages non négligeables, notamment dans le cadre d’une acquisition à titre personnelle : les frais de notaire sont réduits (2,5% contre 8 à 10% dans l’ancien), il existe une TVA réduite dans certaines zones (jusqu’à 5,5% au lieu de 20%), les primo accédants peuvent enfin bénéficier d’un PTZ plus important dans le cadre d’un investissement neuf par rapport à un investissement dans l’ancien.

Pour illustrer l’impact de ces avantages sur le prix d’acquisition d’une résidence principale dans le neuf ou l’ancien, voici un exemple chiffré :

Supposons l’achat d’une résidence principale au prix de 200.000€, via un financement au taux de 2% sur 20 ans. S’il s’agit d’un bien dans l’ancien les mensualités s’élèvent à 1.013€ et le coût du crédit (représentant les intérêts payés à la banque) à 43.000€. Avec un PTZ à hauteur de 40% (impossible dans l’ancien s’il n’y a pas de travaux) les mensualités ne sont que de 940€ pour un coût de crédit de 26.000€, soit 17.000€ de moins dans le neuf que dans l’ancien.

En prenant le même exemple et en supposant cette fois-ci que le bien soit situé dans une zone éligible à la TVA à 5,5%, les mensualités chutent à 833€ et le coût du crédit à 23.000€, soit 20.000€ de moins que dans l’ancien. Ajoutons à cela des frais de notaire à 2,5% (contre 9% dans l’ancien) : l‘acquisition de ce bien coûte finalement 50.000€ de moins dans le neuf que dans l’ancien. La surcote de 20% dans le neuf n’est-elle pas loin derrière nous ? A vous d’en tirer vos conclusions… Quoiqu’il en soit vous constaterez encore une fois que l’immobilier n’est pas une science exacte.

Alexandre Castro

CGP associé – CSConsulting SARL

L’article Loi Pinel : aubaine ou arnaque ? La grande hypocrisie des investisseurs immobiliers est apparu en premier sur Become a Freedom and Wealth Architect.

]]>L’article Les actionnaires sont-ils des voleurs ou des piliers de la société ? est apparu en premier sur Become a Freedom and Wealth Architect.

]]>Lorsque l’on parle d’actionnariat – surtout en France – les avis divergent. Les uns estiment que les actionnaires ne sont que des êtres sans scrupule dont l’unique but est de se faire de l’argent sur le dos des honnêtes gens, tandis que les autres savent pertinemment que sur eux reposent la survie voire la vie de l’entreprise.

Les actionnaires sont-ils les monstres que nous décrivent les médias ?

Quand j’entends le mot “actionnaire“ je ne peux m’empêcher de penser à ces reportages télévisés dans lesquels nous voyons des salariés s’offusquer devant les dividendes soi-disant démesurés accordés aux actionnaires de la société qui les embauche.