Une seule vérité : il n’y en a aucune !

Souvent les personnes “étrangères“ à l’investissement immobilier vous disent qu’il est absolument indispensable d’être propriétaire de sa résidence principale ; tandis que les investisseurs chevronnés auront tendance à vous dire qu’il vaut mieux rester locataire pour pouvoir investir le plus possible. Tout ceci est complètement faux, car stéréotypé. Cela reviendrait à dire qu’il ne fait jamais beau en Bretagne : qui croit encore à cette légende ?

Vous voulez savoir s’il vaut mieux acheter ou louer votre résidence principale ? Voici quelques éléments de réponses.

#1 – Cela dépend de vos objectifs

Comme expliqué dans un précédent article, il n’existe aucune vérité absolue en matière de gestion de patrimoine : tout est une question d’objectifs. Certains voient l’immobilier comme un moyen de quitter leur travail en générant suffisamment de revenus locatifs, alors que d’autres se plaisent parfaitement dans leur activité professionnelle et seront plus attirés par un investissement de type Pinel par exemple. Aucune vérité absolue.

#2 – Cela dépend de votre lieu d’habitation

Je sais ce que vous êtes en train de vous dire : “il n’y a pas de vérité… cela dépend… : il commence vraiment à me gonfler avec ses phrases toutes faites“. Alors pour illustrer mes propos et apporter du concret à tous ces “cela dépend“, voici un exemple chiffré :

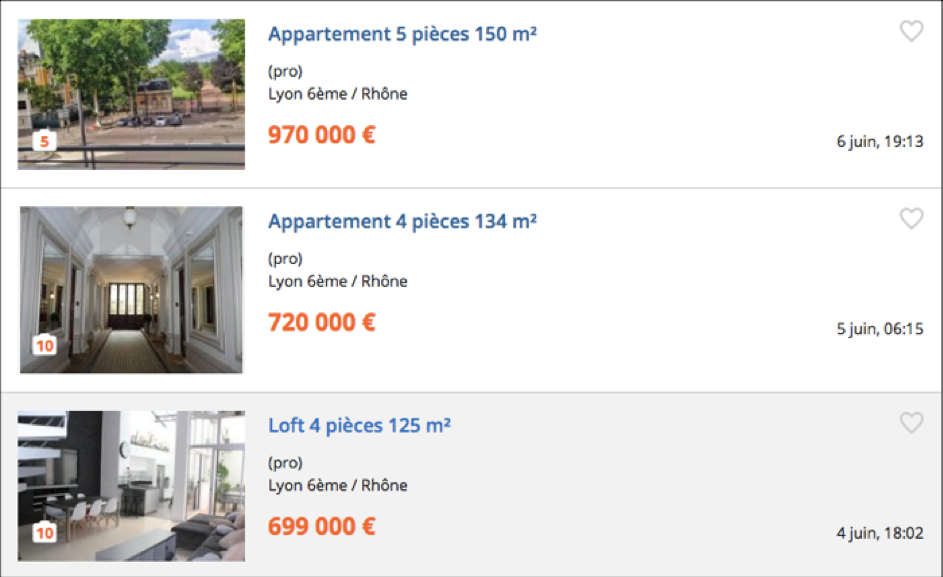

- Est-ce plus cher d’acheter ou de louer à Lyon 6ème ?

Pour un appartement d’une surface comprise entre 120m2 et 150m2 à Lyon 6ème le prix moyen est d’environ 790.000€. En supposant que l’acquisition de ce bien soit faite par le biais d’un financement bancaire sur 20 ans au taux de 1,5%, les mensualités seraient de 3.800€.

En comparaison, un bien de ce type coûterait environ 2.500€ par mois en location. Ainsi, nous pouvons conclure aisément que sur ce secteur, il vaudra mieux rester locataire de sa résidence principale et garder l’excédent si l’on souhaite réaliser des opérations d’investissement.

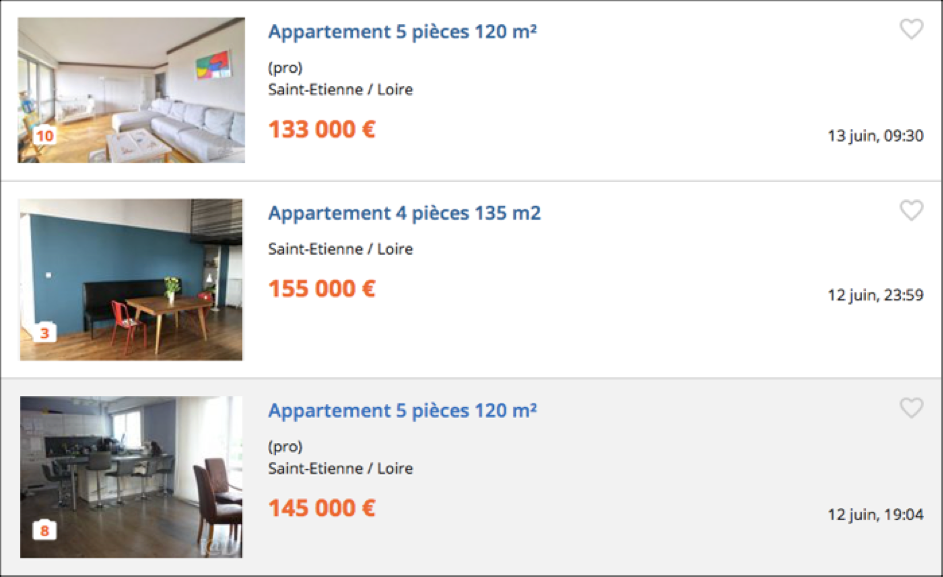

- Est-ce plus cher d’acheter ou de louer à Saint-Étienne ?

Pour un appartement d’une surface comprise entre 120m2 et 150m2 à Saint-Étienne le prix moyen est d’environ 140.000€. En supposant que l’acquisition de ce bien soit faite par le biais d’un financement bancaire sur 20 ans au taux de 1,5%, les mensualités seraient de 675€.

En comparaison, un bien de ce type coûterait environ 850€ par mois en location. Nous pouvons donc en conclure que sur ce secteur, il vaudra mieux acheter sa résidence principale car cela coutera moins cher que de rester locataire.

#3 – Cela dépend des banques !

Et oui, encore une fois : “cela dépend“. Car même si le secteur est bel et bien l’un des points déterminants, n’oublions pas qu’en matière d’investissement immobilier à crédit, les banques demandent de réunir un certain nombre de conditions… Et certaines ne financent les projets d’investissements locatifs que si l’acquéreur est lui-même propriétaire de sa résidence principale. Il ne faut donc pas regarder uniquement le coté tout noir ou tout blanc de ce genre de décisions, mais les adapter à chaque situation.

En conclusion : faut-il acheter sa résidence principale avant d’investir dans l’immobilier locatif ?

Eh oui parce qu’arrivés à ce moment-là de l’article, vous êtes surement en train de me haïr, faute d’avoir avancé plus de “cela dépend“ que de recommandations concrètes. Alors évidement si j’ai rédigé les paragraphes précédents de cette manière, c’est pour vous rappeler – si cela était encore nécessaire – qu’en matière de gestion patrimoniale il n’existe absolument aucune vérité absolue. Cependant, au milieu de cet immense amas d’incertitudes, il est possible de déterminer des stratégies adaptées à chacun. Pour cela, et notamment concernant l’acquisition ou non d’une résidence principale, il conviendra de se poser les questions suivantes :

#1 – Quels sont mes objectifs ?

Si je souhaite faire de l’immobilier une activité à temps plein, il sera souvent préférable de rester locataire de ma résidence principale afin de me dégager une marge de manœuvre plus grande en vue de mes projets d’investissements locatifs.

A l’inverse, si je ne me vois pas faire carrière dans ce milieu et que je ne souhaite pas investir – ou très peu : 1 ou 2 investissements de faibles montants, simplement “pour le plaisir“ – je peux envisager d’acquérir ma résidence principale car je n’aurais pas forcément besoin d’une grande capacité financière dans la mesure où je ne projette pas d’investir à grande échelle.

Enfin, si je suis du genre “vagabond“ et que je n’aime pas m’attacher à un lieu en particulier ; si ma situation professionnelle est “instable“ de par mon statut de saisonnier par exemple… à ce moment-là je peux également rester locataire de mon bien. D’ailleurs si ma situation est “instable“ mes chances d’obtenir un financement seront réduites.

#2 – Où est-ce que je vis/veux vivre ?

C’est sans aucun doute la question la plus importante à se poser, bien plus que la précédente et que la prochaine. En effet, celle-ci répond indirectement à la première question, puisque si je veux vivre de mes investissements j’aurais parfois intérêt à acheter ma résidence principale malgré tout, selon la ville dans laquelle j’habite. Ici la question qu’il faut réellement se poser est : est-ce que cela me coûte plus cher d’acheter ma résidence principale dans telle ou telle ville, que d’en rester locataire. Et pour répondre à cette question, il faut suivre 4 étapes simples :

- Étape 1: je me rends sur les sites d’annonces immobilières et je recherche dans les annonces de locations un bien répondant à mes critères (par exemple, un appartement de 80m2 à Bordeaux Lac). Je fais une sélection des biens qui me plaisent, puis je calcule un loyer moyen (par exemple, si je retiens un bien à 1.100€, un autre à 1.200€ et un dernier à 1.300€, je sais que le loyer moyen est de 1.200€ par mois, selon mes critères).

- Étape 2: je me rends sur les mêmes sites d’annonces immobilières, mais cette fois-ci je recherche dans les annonces de ventes un bien qui répond à mes critères (en prenant les mêmes caractéristiques : ici, un appartement de 80m2 à Bordeaux Lac). Je réalise une nouvelle sélection et je calcule un prix d’achat moyen (par exemple, si je retiens un bien à 380K€, un autre à 400K€ et un dernier à 420K€, je sais que le prix d’achat moyen est de 400K€, selon mes critères).

- Étape 3: je me rends sur le lien suivant : https://cs-c.fr/calculatrice-pret-immobilier/ afin de calculer une mensualité pour le prêt que je devrais demander afin de financer ma potentielle acquisition. En supposant que je fasse financer ces fameux 400K€ (cf. mon exemple précédent), sur 20 ans au taux de 1,7% et d’après ma calculatrice en ligne, je sais que cela me coutera environ 2.000€ par mois en mensualités de crédit.

- Étape 4: je compare le coût d’une location à celui d’une acquisition, à critères de recherches équivalents. Dans mon exemple (qui n’est qu’hypothétique et qui ne représente sans doute pas la réalité du marché car les chiffres sont pris au hasard), pour un bien de 80m2 à Bordeaux Lac il m’en coutera 1.200€ par mois en location contre 2.000€ par mois dans le cadre d’une acquisition. J’aurais donc tout intérêt à rester locataire pour conserver un maximum de capacité d’endettement et réaliser le plus d’opérations immobilières possible, si tel est mon objectif. En revanche dans une ville comme Saint-Étienne (voir plus haut dans l’article) je sais, dans le contexte économique actuel (notamment grâce aux taux de crédits immobiliers très bas), qu’il m’en coutera moins cher d’acheter ma résidence principale que de la louer. Ainsi, que je veuille investir en masse ou non, j’aurais tout intérêt à acheter.

#3 – Est-ce que ma banque va suivre ?

En effet, certaines banques exigent de la personne qu’elles vont suivre sur un investissement locatif, qu’elle soit elle-même propriétaire de sa propre résidence principale. Dans mon cas donc, même si je me rends compte qu’il est plus intéressant de louer que d’acheter ma résidence principale à Bordeaux Lac, il n’est pas impossible que ce choix me “bloque“ pour mes investissements futurs.

Ceci étant dit il s’agit d’un faux problème, qui me permet avant tout d’évoquer un point important : tout comme il est essentiel de s’entourer des bonnes personnes en business (et dans la vie en générale), il ne faut jamais être marié à qui que ce soit (ce second point vaut surtout pour le business… si vous souhaitez l’appliquer également à titre personnel je me désolidarise de cette décision).

Par-là, j’entends qu’il ne faut pas “s’attacher trop“ à un banquier, un comptable, etc. Ainsi, si votre banquier actuel vous refuse un prêt pour un projet d’investissement locatif sous prétexte que vous n’êtes pas propriétaire de votre RP : changez de banque, tout simplement.

Alexandre Castro

CGP associé – CSConsulting SARL